Банки без очередей и бюрократии

Год назад в России запустились два мобильных приложения, которые называют себя банками и похожи на банки, но банками не являются. Их создатели рассказали, кто доверяет им свои деньги, что они придумают для пользователей кроме сервиса по управлению расходами и какие истории о стартаперах являются просто выдумками.

О двух одинаковых приложениях

«По статистике, сейчас в России на человека приходится 2-3 банковские карты, и люди выбирают не между «Инстабанком» и «Рокетбанком», а между нами и крупными банками, потому что они устали от очередей, сложностей и бюрократии», — объясняет один из основателей Instabank и его генеральный директор Роман Потемкин. — То, что на рынке есть два таких продукта, сейчас выгодно для обоих проектов».

Instabank и Rocketbank появились в AppStore почти одновременно, наверное, потому что гениальные мысли не приходят в голову только одному человеку, — продолжает Роман. — «Мы тогда запустили сервис, но спустя несколько месяцев перестали активно продвигать Instabank — нужно было решать стратегические вопросы, в том числе искать инвестиции».

Кто несет деньги в ненастоящий банк

Аудитории Rocketbank и Instabank — 25-35 лет.

«Наши клиенты часто покупают что-то в Интернете, например, один из лидеров по количеству транзакций — App Store, — рассказывает один из основателей Rocketbank и директор по маркетингу Алексей Колесников.

Есть ли хипстеры за МКАДом

Считается, что в регионах используют карты, чтобы снимать наличные, живут беднее и берут много «глупых» потребительских кредитов. Rocketbank пока можно получить в Москве, Санкт-Петербурге и Екатеринбурге. По этим картам большой средний оборот — около $2 000. В основном, это данные по Москве, — говорит Алексей Колесников. — «Мы думали, что придется чуть ли не создавать отдельный региональный продукт. Но оборот по картам в Петербурге и Екатеринбурге оказался ниже всего на 20-25%. Та же история может повториться, например, в Новосибирске, Тюмени, Краснодаре, Перми и Нижнем Новгороде».

«Пока карту Instabank можно получить в Москве и Санкт-Петербурге. Следующим может стать мой родной Екатеринбург, — рассказывает Роман Потемкин. — Мы планируем выйти и на зарубежный рынок. Нет ощущения, что потенциальные клиенты в российских регионах и в Европе отличаются от москвичей и петербуржцев. Они и там, и там социально активны, просто, возможно, в областных центрах таких меньше. Если бы в регионах поголовно использовали карты только для обналичивания зарплат и думали о кредитах, а не о красивом сервисе, iPhone продавался бы только в Москве. Может, где-то потребность в удобном интерфейсе хуже развита, но люди везде одинаковые, те же хипстеры. Если выбирают между красивыми граблями и некрасивыми, при сопоставимой цене они выберут красивые».

Instabank привлекает аудиторию из регионов еще тем, что в нем можно оформить бесплатную виртуальную карту, а компанию часто просят привезти пластиковую в Уфу, Тверь или Новосибирск, — рассказывает Роман Потемкин. — «Людям не нужно ждать пластиковую карту, чтобы зайти в приложение и посмотреть, как там все устроено».

С одной стороны, в России все предпочитают наличные, но бóльшая часть пополнений карт «Инстабанка — это переводы с карт других банков», — говорит Роман Потемкин. Счета карт Rocketbank тоже пополняют переводами, раза в 3-4 чаще, чем наличными.

При этом клиенты Rocketbank оказались более продвинутыми, чем мы ожидали, рассказывает Алексей Колесников. — «Простой пример: в стоимость месячного обслуживания входит максимум 10 бесплатных снятий наличных в любом месте. Мы платим банку-хозяину банкомата примерно по 50 рублей за снятие. Если наши клиенты снимают наличные каждый месяц все 10 раз, наши издержки только на это составят 500 рублей, а за обслуживание нам платят до 290 рублей в месяц. Мы думали, что среднее количество снятий будет в районе пяти в месяц. Оказалось, многим достаточно и двух».

Карточка с голубой каемочкой

За год Rocketbank выпустил 6 000 карт. Для сравнения, банк Олега Тинькова, по его словам, выпускает столько каждый день. «Но «Тинькофф» выпускает больше кредиток, а у нас — только дебетовые карты,— возражает Алексей Колесников. Нельзя сравнивать яблоки с апельсинами. Почему у нас дебетовые карты? Например, потому что мы создаем сервис по управлению деньгами для тех, у кого они уже есть. А в кредитном секторе людям, которым нужны деньги, не так важно, насколько удобный у банка интерфейс и хорошим ли будет обслуживание. Они хотят, чтобы их заявку быстрее одобрили и чтобы условия по кредиту были выгоднее».

«Cколько уже выпущено карт Instabank, я пока вам не скажу, — улыбается Роман Потемкин. — Скажу так: сейчас мы доработали продукт, выпустили приложение для Android, с 17 июня обновили тарифы, и проект начал хорошо расти. Если в начале года было по 2-3 заявки на карты в день, то сейчас их стало 30-40 в день, а иногда и больше, в зависимости от стадии рекламной кампании. Мы только раскачиваемся. Когда выпустим 10 000 карт, проект уже будет хорошо себя чувствовать в финансовом плане».

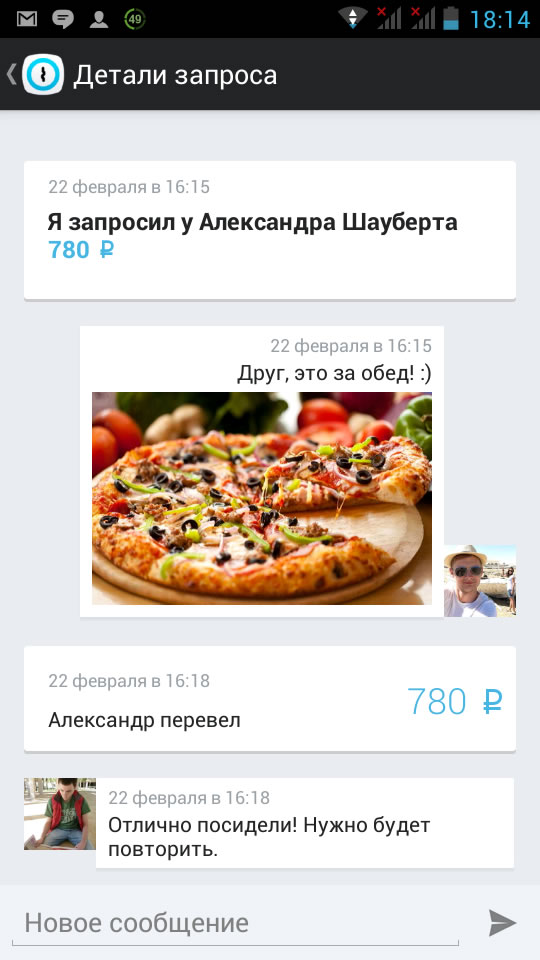

Instabank — тоже дебетовая карта. «Но мы хотим облегчить «микрофинансовые взаимоотношения» между клиентами и их близкими. Сейчас через приложение можно попросить друга прислать тебе на карту деньги, показать ему фотографию чека или покупки»,— рассказывает Роман Потемкин.

Еще Rocketbank не выдает кредитки, потому что кредо его команды— быть классными ребятами. А в России кредитный рынок устроен так, что сложно оставаться классными ребятами и выдавать кредиты под 70% годовых, — рассуждает Алексей Колесников.

«Когда Rocketbank выйдет на окупаемость? Ну, ее можно считать по-разному,— продолжает Колесников. Когда мы выпустим больше 20 000 карт, мы уже не будем зависеть от инвестиций для поддержания операционной работы. Темпы выпуска растут и уже достигли двух тысяч в месяц, а значит, планки в 20 000 мы можем достичь уже до конца 2014.

Однако сейчас важнее unit economy — насколько доходы компании превышают прямые расходы в расчете на одного клиента. Этот показатель лучше, чем мы прогнозировали. Значит, нужно привлекать новых клиентов, а для этого нужна помощь инвестора. С этой точки зрения, не так важно, когда именно Rocketbank выйдет в точку ноль».

Про настоящие банки

«Насколько мы привлекательный партнер для банков — не нам судить, — пожимает плечами Алексей Колесников. — Раз есть банк, который инвестирует в наше партнерство, значит, мы для него привлекательны. Но судить об этом в целом рано, так как кроме «Рокетбанка» по похожей модели работает только один проект. Многие банкиры не понимают, что мы такое. Нельзя сказать, что мы приводим в «Интеркоммерц» новых клиентов. Контактирует с ними только Rocketbank, и многие держатели карт даже не знают, что есть еще и «Интеркоммерц». А банк не предлагает им оформить кредит или еще какую-то карту».

Пользователей, выходящих в Интернет с мобильных устройств, в 2013 стало больше, чем тех, кто делает это с компьютера. Посмотрите на пример Facebook: три года назад все ненавидели его неудобное мобильное приложение, а сейчас в нем сидят 60-70% всех пользователей соцсети. Мы делаем банк, который тоже будет полностью мобильным. Для этого нужно не переносить функционал интернет-банка на маленький экран смартфона, а предложить новый опыт работы с ним на мобильных устройствах»,— говорит Потемкин.

«Можем ли мы стать настоящим банком? Это неудачное слово «настоящий» я бы заменил на «обычный», — рассуждает Алексей Колесников. — Им мы вряд ли станем, потому что не хочется терять специализацию бизнеса: зачем заниматься ведением счетов, когда это умеют все банки, мы лучше будем делать удобный сервис. Но есть причина, почему Rocketbank может стать кредитной организацией: чтобы не отставать из-за банка-партнера. Например, свой процессинг карт мы бы с удовольствием сделали. Использование 3-D Secure при оплате в Интернете можно сделать удобнее на смартфонах, добавив мобильную версию страницы, где вводится код из sms или заменив его на push-уведомления с подтверждением в одно касание. Но пока нет процессинга, об этом рано говорить. К тому же, для «настоящего банка» немыслимо продавать чужие продукты, а мы скоро этим займемся».

Instabank пока не собирается сотрудничать с каким-то еще банком кроме ВПБ. Rocketbank же может начать работать еще с несколькими банками уже в августе-сентябре. Пользователь сможет не только заказать карту, но и, например, разместить через приложение вклад еще в одном банке.

«Начнет ли Rocketbank сотрудничать с госбанками? Скорее, нет, в них из-за регламента и бюрократии невозможно так быстро развиваться, а мы без этого мы отстанем и умрем. В какой-то момент крупный банк может купить Rocketbank, разгрузить свои отделения и перескочить на другой уровень обслуживания в рознице. Но тогда изменятся и принципы наших отношений с ним»,— продолжает Колесников.

Снимите это немедленно

Многие из историй про стартаперов начались с того, что у них была свобода, «а потом пришел инвестор, заставил их регулярно отчитываться, носить белые рубашки, и свобода исчезла».

«Сегодня я надел белую рубашку специально на интервью, думал, вдруг, меня фотографировать будут, — смеется Алексей Колесников. — Сейчас у нас, правда, меньше свободы, но в другом плане. В Groupon, где я раньше работал, был отпуск, сколько полагается по законодательству, я уже не помню, сколько. Можно было взять не больше дней, чем положено, и казалось: как же так, это так мало, а хочется путешествовать больше. Это была проблема наемного менеджера, теперь проблема стартапера: ты можешь взять отпуск хоть на 5 месяцев. Но я не беру и месяца, потому что тогда голова будет не на месте. Разбиваю его на мелкие куски, чтобы меня кто-то смог заменить.

В отпуске уже не получается так переключаться на отдых. Будучи менеджером, оставлял автоответчик на рабочей почте, и все. В «Рокетбанке» я автореплай еще ни разу не настраивал. Страшно оставить его вместо себя, и ты лежишь на пляже или катаешься на лыжах со смартфоном, заряжаешь его там по ночам. Но когда любишь то, что делаешь, — это не проблема», — говорит Колесников.

«Что касается отпуска, представь, что ты пашешь как проклятый, когда у тебя еще ничего нет, — а как ты будешь пахать, когда что-то начнет получаться, — рассказывает Роман Потемкин. — С ума тогда сойдешь, человек должен быть счастлив здесь и сейчас, а для этого не надо уставать на работе, не общаться с женой и детьми, работать в выходные. Счастливые стартаперы всегда успевают съездить посмотреть на какие-нибудь велогонки или поиграть в гольф. У нас есть авралы перед выпуском новых продуктов, но в остальном все как у нормальных людей. А результат того, что мы что-то хорошо сделали в нужный срок, еще больше вдохновляет.

Любимое дело гармонично вплетается в твое бытие. Я, например, в выходные встаю раньше всех, у меня есть часа полтора до того, как проснутся дети, на то, чтобы «поприветствовать солнце», попить чай, ответить на письма. Но за завтраком я со смартфоном сидеть не буду»,— продолжает Потемкин.

Лучше ли быть манагером

Считается, что лучше сначала поработать менеджером в крупной компании, а потом уже создавать свой бизнес. «А я почти все компании, в которых я работал, сам и создавал, — возражает Роман Потемкин. За свои 37 лет только 4-5 месяцев был наемным сотрудником — консультантом по стратегии развития бизнеса в консалтинговой компании, когда переехал в Москву. Я учился на программе Executive MBA и решил одновременно попробовать себя в консалтинге. Быстро разочаровался. До этого в Екатеринбурге у меня, опять же, был довольно большой бизнес.

Я бы, наверное, много получил, если бы поработал в крупной компании, только они бы вряд ли меня взяли. Есть люди, которые эффективны в корпорации, а есть предприниматели от рождения, и они всегда будут что-то предпринимать на своей базе или на базе работодателя. Хедхантеры все это сразу видят, а я никогда не пытался изображать из себя того, кем не являюсь», — размышляет Потемкин.

Еще считается, что быть стартаперами модно, потому что им «западло» работать манагерами, и проще заниматься ерундой, чем вкалывать в серьезной компании. «Так говорить — это лицемерие,— считает Роман Потемкин. — Некоторые руководители больших компаний или банков — такие же стартаперы, просто «большие».

Алексей Колесников и еще два основателя Rocketbank (из четырех) работали «настоящими менеджерами» в стратегическом консалтинге. Затем он работал, опять же, менеджером в девелоперской компании, еще был Groupon, где он управлял отделом продаж в Москве.

«Там было, конечно, интересно, но сейчас я занимаюсь стартапом. Сказать, что это что-то совсем иное, что девушки в барах по-другому реагируют, — нет. Слишком красиво звучит, но девушкам в барах, наверное, больше нравятся менеджеры «Газпрома».

Лучше ли быть менеджером? Да нет, но это зависит от степени ответственности, которую ты хочешь взять на себя. Предприниматель больше рискует своими деньгами, временем и карьерой. Пять лет, потраченные на работу в условной McKinsey, «засчитываются», а пять лет, потраченные на неудавшийся стартап, — нет».

Жизнь менеджера была намного проще, — вспоминает Колесников. — «У меня уже был офис, который для меня нашел кто-то, не я. У меня было свое место, мне кто-то выдал компьютер, можно его домой забрать, а свой продать. Задачи ставит твой руководитель, ты их за день выполнил — и можешь идти к девчонкам в бар. А сейчас я не знаю, сколько возникнет задач, достаточно ли у бизнеса хороший рост, что с ним будет завтра, может ли его кто-то обогнать. В общем, моментов, когда «всё сделано, уже можно идти в бар» теперь не бывает».

Подписывайтесь на PROFILE.RU в Яндекс.Новости или в Яндекс.Дзен. Все важные новости — в telegram-канале «Профиль».