16-17 сентября состоится заседание ФРС США, на котором его «ключевая ставка» может быть повышена, — впервые с 2008 года. Но, скорее всего, для ФРС достаточно угрозы повышения ставки, чтобы добиться своих целей, а само действие будет перенесено на конец года.

Хотя фон для повышения ставки благоприятный — в конце августа была пересмотрена динамика ВВП во II квартале — она была повышена с 2,3% до 3,7% (первый квартал — 0,6%). А 9 сентября вышел неплохой обзор безработицы, которая упала до минимального после кризиса уровня в 5,1%. Но ФРС спешить не хочет, чтобы ненароком не сбить экономический рост США последних шести лет.

Как низкая процентная ставка спасла американскую экономику

Денежную политику США за последние 7 лет не пинал только ленивый, ну, или совсем «отмороженный» кейнсианец (такой как нобелевский лауреат Пол Кругман). Она была сверхмягкой. Мало того, что процент по федеральным фондам был минимальный (0,25%, а эффективная ставка колебалась скорее вокруг 0,15%), так ФРС США постоянно проводил дополнительное, нетрадиционное впрыскивание денег в экономику.

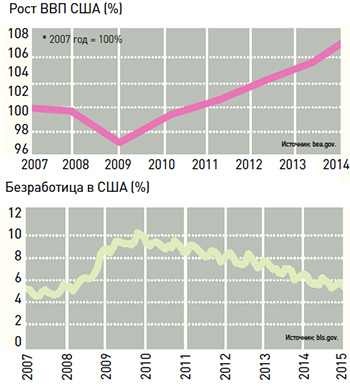

И вот результаты этой политики: уже в 2011 году ВВП США превзошел докризисный уровень и продолжает стабильно расти со средним темпом чуть выше 2% в год (2010-2015). А безработица сократилась вдвое (с 16,1 млн чел. в январе 2010 до 8,2 млн чел. в августе 2015). На фоне высокой безработицы и весьма неуверенного роста в еврозоне эти показатели выглядят очень хорошо.

Отчаянные времена — отчаянные меры или краткая история QE

Уронив процентную ставку до нуля в конце 2008 года, ФРС обнаружила, что этого совершенно не достаточно для стимулирования экономики. Тогда ФРС под руководством профессора Бена Бернанке приступила к программе покупки активов у коммерческих банков за «живые деньги» - от такого лакомого куска они отказаться уже не могли. Рискованные активы забирал себе ФРС, выдавая в обмен на них «живые деньги». Эти программы получили название QE (Quantitative Easing).

QE1 была запущена с ноября 2008, QE2 – с ноября 2010, потом была программа TWIST по обмену краткосрочных облигаций на долгосрочные (фактически она была призвана не уменьшать количество активов на балансе ФРС, ведь их сроки истекают, и сумма сокращается естественным путем). Но TWIST оказалось мало, и с осени 2012 ФРС запустил QE3. И опять СМИ издевались над ФРС и даже назвали новую программу QE-бесконечность, (в отличие от прошлых программ она не была ограничена сроком). Но Бернанке знал, что делал. Уже летом 2013 года он объявил о программе «tapering» - сужению QE3 и с сентября 2013 приступил к ее сокращению. В октябре 2014 года программа была завершена, покупки прекратились. Всего на 2 сентября 2015 года на балансе ФРС США числилось $4,2 трлн в т.ч. 2,5 — госдолг (ноты и бонды) и 1,7 — MBS. Это — цена всех денежных программ за последние 7 лет.

«Охлаждение» рынков

Риски программ QE стали за этот период весьма очевидны. Они надувают пузыри на финансовых рынках (акции, облигации, товарные рынки, в том числе и рост цен на нефть). При увеличении ВВП США за 2010-2014 годы на 10,6%, фондовые индексы выросли в 2,5 раза. Это явный «перегрев» рынка и для «остужения» его надо повышать стоимость денег (процентную ставку).

Совершенно не удивительно, что обвал нефтяных цен по времени совпал с прекращением программы QE3. Фондовый рынок США с конца 2014 замер на исторических рекордах и в августе 2015 показал заметную коррекцию. Повышение ставки ФРС нужно именно для продолжения «холодного душа» на рынках.

Дьявол — в деталях

Но почему тогда ФРС не спешила с отказом от QE3, а сейчас не спешит с повышением процентной ставки? Дело в том, что рост ВВП США не так устойчив, как рисует официальная статистика, а сокращение безработицы совсем не так очевидно.

Кажется с безработицей все хорошо — ведь она сократилась вдвое? Не так все просто. Тут тоже американские статистики «похимичили». В августе 2015 года безработица превышала докризисный август 2007 всего на 1 млн чел. Но за этот период резко вырос показатель людей, не включаемых в рабочую силу – на 15 млн чел. Если бы не рост этого показателя сейчас безработица была бы не 5,1, а 13,5%. Да, конечно, американское население стареет, но не такими темпами. Да, был большой всплеск обучения/переобучения американцев (судя по резкому росту образовательных кредитов). Но кто хотел — уже выучился. Да, во время кризиса многие американцы предпочитали не работать, а отдыхать, благо денежные накопления есть. Но этот период также давно прошел, и все уже вернулись к обычной жизни... Оснований для столь большого выбытия людей из состава рабочей силы недостаточно.

ФРС не обманывает себя официальными цифрами ВВП или трудовой статистики. Она очень аккуратно — не дай Бог какой-то сбой! – сокращала QE3. И следила за результатами. Потом сделала большую паузу и выждала обещанный срок (не повышать процентную ставку до середины 2015). И, похоже, не будет торопиться и теперь. Формально безработица еще не дошла до 5%, а инфляция — все еще ниже 2%. А фактически — зачем «охлаждать» рынки, если они перестали «надувать пузырь»? Так можно спровоцировать новый кризис. Реальный сектор все еще не набрал докризисную динамику, на что показывает большая доля людей «вне рабочей силы». Кроме того, после прекращения QE3 заметно — почти на четверть – вырос курс доллара к 6 ключевым валютам, что сокращает рынки для американских товаров.

Так что ФРС, скорее всего, будет очень осторожно, аккуратно и по чуть-чуть повышать свою процентную ставку, откладывая это решение по любому поводу и внимательно следя за динамикой рынков, безработицы, инфляции.