Центробанк сбился с курса

В последнее время мы видим абсурдную ситуацию укрепления рубля в слабеющей экономике. Идея «свободного плавания» рубля явно не работает и ведет к чрезмерной волатильности нашей валюты, колебанию ее в широком диапазоне, от переослабления до переукрепления. ЦБ начинает тренд, рынок его подхватывает, усиливает и продлевает. Именно в этом «секрет» укрепления рубля в последние три месяца. И, похоже, рубль достиг своего «дна».

Ключевая ставка процента, которую совет директоров ЦБ будет пересматривать 30 апреля, вдруг перестала быть «ключевой». Самой важной для экономической конъюнктуры вдруг стала ставка Центробанка по валютным кредитам (РЕПО). Стоит ждать снижения ключевой ставки чуть больше, чем на символическую величину, вероятно, на 2 п.п. – до 12%.

«Экономическая весна» или «первые заморозки»?

Разговоры об «экономической весне» с указанием на укрепление рубля и снижение инфляции удивительно неуместны. Макроэкономика России в I квартале 2015 года резко ослабела.

По заявлению премьера Дмитрия Медведева, за первые три месяца ВВП России упал на 2% – впервые с 2009 года. При этом главными драйверами падения были основные элементы конечного спроса – потребительские расходы и инвестиции, а главным «тормозом» падения – государственные расходы (прежде всего на оборону).

Реальная зарплата населения упала на 9,3% (март к марту прошлого года). Реальные доходы – меньше, всего на 1,8%, их падение сдержала индексация пенсий и пособий в начале года. Но эффект индексации, как видим, уже растворился, и реальные доходы ушли в минус. Вслед за доходами упал розничный товарооборот (-9,7%) и платные услуги (-2%).

Инвестиции в основной капитал просели на 5,3%, за ними упало и строительство.

Впервые стала сокращаться промышленность. Весь прошлый год она держалась на уровне роста в 1,1–2,1% за квартал. В I квартале 2015 года упала на 0,4%.

Растет безработица, март – 5,9% от экономически активного населения. Численность официально зарегистрированных безработных перевалила за 1 млн человек.

Мощный скачок инфляции. Цены за квартал выросли на 7,4%, что втрое выше, чем за I квартал прошлого года. Годовой рост цен в марте составил 16,9%. Конечно, инфляция в марте–апреле замедлилась – еще бы, при таком падении реальных доходов населения. Это какую же мы все платим цену за торможение инфляции?

Очередным тревожным звоночком стал скачок цен производителей промтоваров, особенно в добывающей промышленности – сразу на 17,6% только за март. Эти цены будут давить на потребительскую инфляцию в дальнейшем.

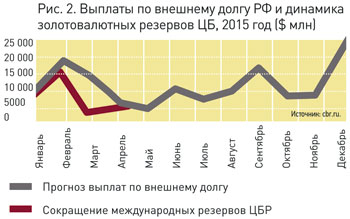

Международные санкции сильно сказываются на валютном положении страны. Внешний долг РФ на 1 апреля 2015 года составил $559 млрд и уменьшился за год на $156 млрд, или на 22% в связи с резко сократившимися возможностями его рефинансирования. Причем опережающими темпами падали суверенные долги в российской валюте – иностранцы выводили деньги из российских гособлигаций (риски российского рубля иностранцам не нужны).

Более 4/5 сокращения внешнего долга было закрыто валютой Центробанка – его резервы сократились за год более чем на четверть, или на $130 млрд. В I квартале 2015 года ситуация не улучшилась: долг сократился на $38 млрд и 77% его было закрыто сокращением резервов ЦБР.

Это экономическая не «весна», а «осень», причем поздняя, с первыми заморозками и гололедом. Статистика говорит о том, что кризис в России только начинается и мы медленно вползаем в него.

Как ЦБ снова «потерял» рубль

В такой ситуации единственно логичное поведение национальной валюты, вытекающее из макроэкономики и валютной ситуации, – это ее ослабление. Во‑первых, в связи с дефицитом валюты, а во‑вторых, для стимулирования экономики. Но она уже почти 3 месяца укрепляется вопреки всему.

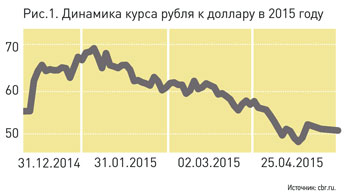

За без малого три месяца наша валюта укрепилась с 70 до менее 50 руб./долл. (рис. 1). На 40%. Это нельзя объяснить динамикой цен на нефть (нефть колебалась все три месяца в диапазоне 55–65 долл./барр.). Это нельзя объяснить макроэкономикой – кризис на подходе. Это нельзя объяснить геополитикой: успех переговоров по Украине крайне неустойчив, и под него никто не собирается снимать с России санкции.

Так почему? Короткий ответ: двойная ошибка ЦБР и реакция рынка.

Первая ошибка ЦБ – сверхпродажи валюты, которые не стабилизировали рубль, а развернули его к укреплению. За январь – февраль ЦБР сократил свои международные резервы на $25,2 млрд, в основном предлагая доллары банкам на аукционах валютного РЕПО (кредит под залог). Конечно, это было вызвано пиком платежей по внешнему долгу страны (рис. 2). Но все же стоит предположить, что предложение валюты было чрезмерным, и оно развернуло тренд рубля от падения в январе к росту в феврале. Идеально для ЦБ было бы стабилизировать рубль, но он не сумел этого сделать, а свалил рубль в другую крайность – из тренда ослабления в тренд усиления.

Вторая ошибка ЦБ – это диспаритет процентных ставок по рублям и валюте. Едва рубль перестал падать, выяснилось, что рублевое РЕПО в ЦБ стоит 14–16%, а валютное под тот же залог – около 1%. И как только ушел валютный риск (падения рубля), банки тут же решили сэкономить на процентах. Получив валюту в размерах больше, чем им надо для обслуживания клиентских запросов, банки скинули валюту на рынок, и изобилие долларов дало второй импульс к укреплению рубля.

Задолженность по валютному РЕПО резко выросла – до более чем $30 млрд и в начале апреля, вероятно, даже превышала задолженность по рублевому РЕПО, которая так же круто упала.

Более того, быстро выяснилось, что есть вполне надежные инструменты инвестирования валюты под процент, куда больший, чем приходится платить ЦБР. Например, российские суверенные еврооблигации с доходностью 5–6% или корпоративные еврооблигации крупнейших российских компаний с доходностью свыше 10% в валюте. А эти облигации легко заложить в ЦБ и получить под них новые деньги и т. д. по кругу.

Ну и третья ошибка ЦБ – просчет в отношении реакции рынка. Конечно, спекулянты подхватили появившийся тренд на рынке и начали его эксплуатировать. А потом и население сдвинулось в своих приоритетах и стало снижать долю валюты в своих сбережениях (по рублям больше процент).

ЦБ снова «потерял» рубль. Как в декабре 2014-го он «потерял» его на падении, так теперь «потерял» его на росте. Когда ЦБ «теряет» рубль, его начинают контролировать крупнейшие игроки на рынке. Кстати, главными приобретателями валютного РЕПО ЦБР стали не какие-то безликие «спекулянты», а гранды наших финансов – банк «Открытие», ВТБ и Сбербанк.

ЦБ пытается исправить ситуацию

Диспаритет процентных ставок не прошел мимо внимания ЦБ. Раньше Банк России пытался регулировать валютный рынок уровнем своей ключевой ставки. Теперь она стремительно потеряла свое значение, и «ключевой» для рынка стала ставка по валютному РЕПО. В течение апреля ЦБ несколько раз повышал ставки по валютному РЕПО и повысил их за месяц вдвое (с почти 1% до почти 2%). И это дало некоторые плоды – за прошлую неделю рубль несколько скорректировался (рис. 1), хотя говорить о смене тренда еще слишком рано.

Свои усилия по изменению процентной политики ЦБР подкрепил на прошлой неделе «словесными интервенциями». В среду, 22 апреля, первый зампред ЦБ Ксения Юдаева заявила, что укрепление рубля закончилось. Потом добавила какую-то странную фразу: «почти закончилось»… Днем раньше премьер-министр Дмитрий Медведев сообщил в Госдуме, что нам не нужно ни избыточного ослабления, ни переукрепления рубля. Раньше такого слова – «переукрепление» – из уст наших денежных властей мы никогда не слышали, всегда по умолчанию считалось, что чем крепче рубль, тем лучше.

30 апреля совет директоров ЦБР будет рассматривать уровень своей ключевой ставки (сегодня – 14%). Кажется, никто на рынке не сомневается, что ЦБ снизит ставку, вопрос – насколько? Думаю, ЦБ немного выйдет за пределы символического снижения на 1 п. п. и решится сократить ее до 12%. На большее он вряд ли пойдет. Все-таки инфляция, по последним данным Росстата, ниже 0,2% в неделю не спускается, а это около 11% годовых.

Куда двинется рубль?

Разница в процентных ставках валютного и рублевого РЕПО даже после ожидаемого снижения ключевой ставки ЦБ все равно останется огромной (2% и, возможно, 12%). Диспаритет ставок будет толкать рубль вверх, а макроэкономика и платежи по внешнему долгу – вниз.

Помнится, в марте глава ЦБР Эльвира Набиуллина говорила, что пик платежей по году мы прошли и худшее осталось позади. Но после этого вышел новый расчет по графику предстоящих платежей. И выяснилось, что главный пик еще впереди – декабрь. А кроме того, общая сумма к выплате выросла на $8 млрд по сравнению с расчетом того же ЦБР кварталом ранее. Теперь по году предстоит выплатить $142,5 млрд, а за предстоящие 8 месяцев (начиная с мая) – $93 млрд. То есть главные трудности еще впереди.

А сейчас мы переживаем лучшие месяцы с минимальными выплатами по долгу – апрель–май. И скоро это закончится. Во второй половине мая должники начнут копить/скупать валюту для расплаты по долгам в июне, спрос на нее может вырасти, что вновь поставит ЦБР перед выбором: либо допустить падения рубля, либо снова (как в январе–феврале) закрыть «дыру» сокращением своих валютных резервов.

Пока валютные резервы ЦБР еще полны. Но если дальше главный банк страны будет закрывать своими резервами 80% платежей по внешнему долгу (как это происходило до сих пор), то валюты надолго не хватит. По простым расчетам, к концу будущего года у ЦБ в распоряжении останется только самый минимум в 2–3 месячных импорта, что сделает рубль чрезвычайно уязвимым для атак любых валютных спекулянтов – и российских, и международных.

Если уж в декабре 2014 года, имея валютный резерв размером в годовой импорт, ЦБ не смог удержать рубль от совершенно выдающейся волатильности, то что говорить о возможностях и способностях Центробанка, когда его валютный резерв снизится до уровня в 2–3 месяца импорта?

Рано или поздно руководство ЦБР (или руководство в Кремле) должно будет схватиться за голову и спросить: как нам удалось растратить полтриллиона долларов валютных резервов и при этом уронить рубль?

Когда именно ЦБ примет решение не поддерживать массированно рубль своими резервами и дать ему упасть – это дело совершенно субъективное и не поддающееся объективному экономическому анализу. Может быть, это произойдет в июне, сентябре или декабре этого года, а может – к середине следующего. Но рано или поздно это должно произойти.

Пока же руководство ЦБ пребывает в твердой уверенности (судя по мартовским заявлениям Набиуллиной), что в этом году больше $50 млрд резервов ему потратить не придется. Правда, $31 млрд из них уже потрачен – удивительные математики работают в ЦБ…

Нужна ли свобода рублю

Но есть и другой риск, касающийся именно политики ЦБР на валютном рынке.

ЦБ ушел с биржи и больше не осуществляет прямых валютных интервенций на ней. А значит, и контролировать и «тонко» вмешиваться в динамику курса не может. Объявив о «свободном плавании» рубля, Банк России лишил себя возможности вмешиваться в рынок непосредственно. Да, он по-прежнему может оказывать определяющее влияние на рынок, но рынок теперь «на длинном поводке», и на нем банкуют совсем другие «короли».

Даже если ЦБР захочет поддержать рубль и выйдет с повышенными объемами валютного РЕПО на рынок, надо ведь еще, чтобы банки захотели взять в кредит эту валюту. А если они будут ожидать падения рубля, они не только не захотят брать валюту в кредит, они захотят избавиться от той валюты, которую уже набрали, чтобы не нести убытки на курсовой разнице. И ЦБ окажется в классической ситуации, которая в экономической науке описывается так: можно подвести лошадь к воде, но нельзя заставить ее пить.

Это не теоретическое рассуждение, так уже было в ноябре–декабре прошлого года, когда ЦБР впервые пытался ввести свои валютные РЕПО: провал одного аукциона за другим. Банки в условиях ожидания падения рубля не хотели валюту в кредит, а вот покупать ее они были готовы. Эта история вполне может повториться.

На самом деле стоит понимать, что рынку нужен тренд. Все равно какой, важно, чтобы он был. Рынок заработает на нем. И рынок будет всегда пробовать раскачать ситуацию. Если рубль не идет вверх, то, может быть, он пойдет вниз? И кто его остановит, если ЦБ спрятался где-то «за кулисами» и делает вид, что ни в чем не участвует?

Не созрел наш рынок для «свободного плавания» рубля. Не потому, что он плох или на нем засилье спекулянтов – ничего подобного. Проблема в другом. В стабильной ситуации (например, середина нулевых годов) «свободное плавание» рубля обернулось бы резким переукреплением рубля с полным букетом симптомов «голландской болезни» (импортозависимость, зависимость от мировых цен на нефть, стагнация ненефтяных отраслей и т. д. Мы бы получили все это в еще большей степени, чем имеем сейчас). А в нестабильной ситуации, например, сегодня, вводить свободу рубля – это обрекать его на повышенную волатильность и постоянные шараханья из одной крайности в другую, от переослабления к переукреплению и обратно. И ничего хорошего в такой «свободе рубля» нет, он только дополнительно дестабилизирует и так неустойчивую экономическую ситуацию.

Боюсь, структура экономики в нашей стране не вынесет «свободного плавания» рубля ни в каком виде. Это ненужная и гибельная для нас концепция, совершенно напрасно взятая к исполнению руководством ЦБР. В этой точке зрения нет либерализма, тоталитаризма или еще какого «-изма». Исключительно экономическая целесообразность. В конце концов, классические либералы в экономике и представить себе не могли систему, где деньги не привязаны к золоту и курсы валют не фиксированы, а определяются рынком.

Подписывайтесь на PROFILE.RU в Яндекс.Новости или в Яндекс.Дзен. Все важные новости — в telegram-канале «Профиль».