Мода на «натуральное» постепенно охватывает и Россию, хотя с поправкой на платежеспособность населения. Однако рост рынка органики сдерживает организационно-правовая неразбериха: на полках магазинов можно найти массу «экологической» продукции, на деле таковой не являющейся. Производителям настоящей органики сложно соперничать с подделками, и их круг остается весьма узок. Это не позволяет выстроить логистические цепочки, снижающие себестоимость продуктов.

Власти давно пытаются навести порядок на этом рынке, приняв целый ряд ГОСТов. Но этого недостаточно, производители ждут принятия специального закона об ОСХ. Оно близко как никогда: в январе 2018 года, после нескольких лет обсуждений, документ был внесен в Госдуму. Если с остающимися в нем спорными моментами удастся разобраться, закон даст мощный импульс рынку, заверили «Профиль» эксперты: в отрасль потекут инвестиции, в том числе обещанные меры господдержки. Самым же привлекательным направлением выглядит продажа органики за рубеж, которая в перспективе может стать для России не менее доходным предприятием, чем экспорт вооружений.

Ширятся угодья

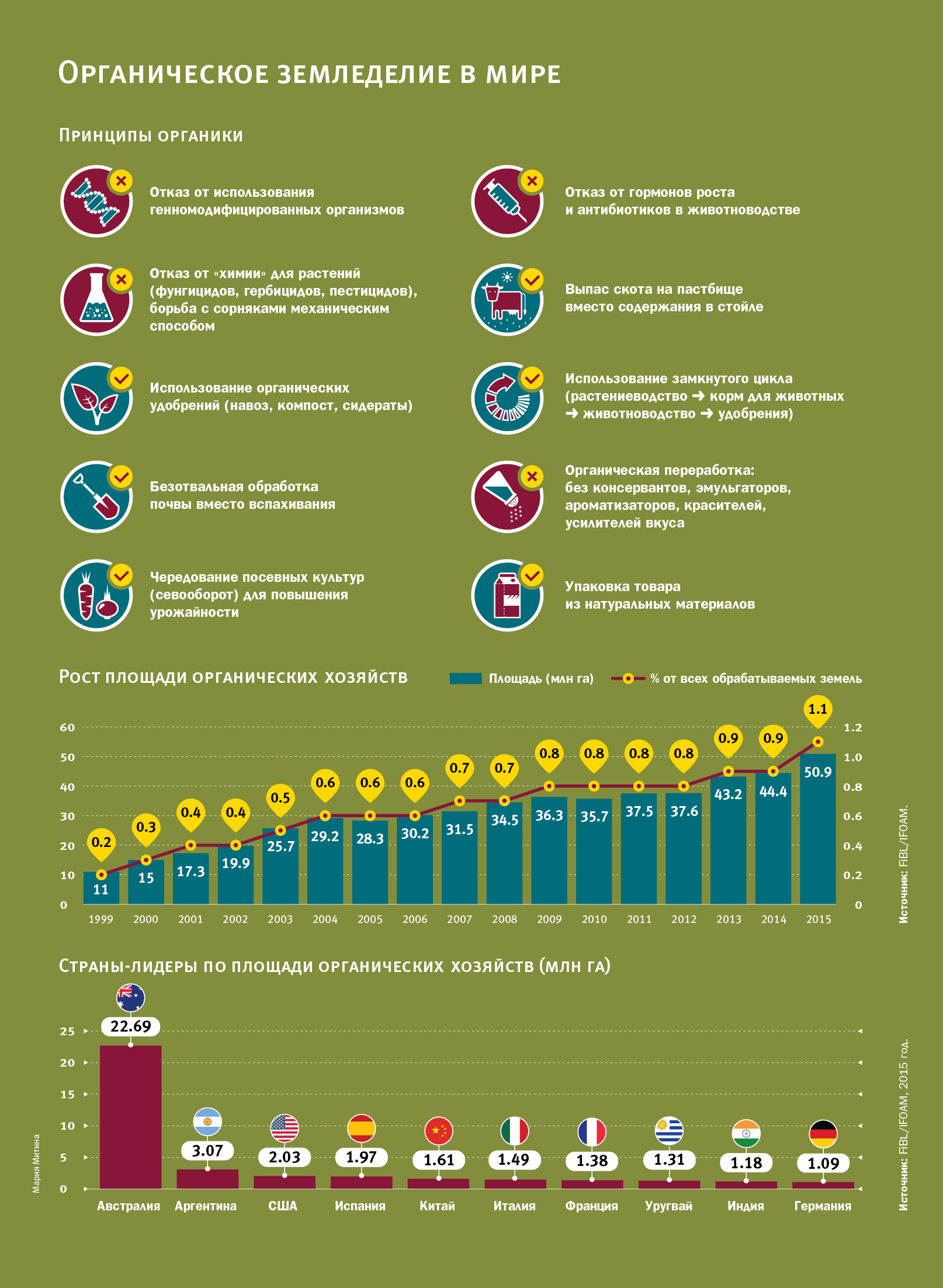

Правил и нюансов ведения органического сельского хозяйства много, но все они сводятся к общей идее: максимально приблизить производственные процессы к природным, встраиваясь в существующие экосистемы вместо подчинения их человеку. По сути, ОСХ предлагает возврат в «доиндустриальное» сельское хозяйство, еще не ознакомившееся с плодами химпрома – сначала с фосфатами, затем с удобрениями из аммиака. Идеология органики сложилась к середине XX века. В 1924 году австрийский философ Рудольф Штейнер прочел лекции о «духовнонаучных» основах полевых работ, в 1940‑м британский биолог Альберт Говард издал книгу «Сельскохозяйственный завет», в 1942‑м Жером Родейл основал в США журнал «Органическое земледелие и садоводство». В 1972 году представители Великобритании, Швеции, США, Франции и ЮАР учредили Международную федерацию органического земледелия (IFOAM, к 2016 году в ней числилась 121 страна). В 1991 году введен контроль органического производства в Евросоюзе («Экодекларация»), в 2001‑м – в Японии, в 2002‑м – в США, в 2005‑м IFOAM опубликовала международные стандарты.

Все это создало условия для роста глобального рынка. Площадь органических сельхозугодий в мире выросла с 11 млн га в 1999 году до 51 млн га в 2015‑м, сегодня они составляют 1,1% от всех обрабатываемых земель (данные отраслевого института FiBL, Германия). Больше всего таких площадей в Австралии, но в целом ОСХ лучше всего развито в Европе. По абсолютной площади на континенте лидируют Испания (2 млн га), Италия (1,5 млн га) и Франция (1,4 млн га), по доле от всех сельхозземель – Лихтенштейн (30%), Австрия (21%), Швеция (17%). Производителей органики в мире насчитывается 2,4 млн (в 1999 году – 200 тыс.), больше всего их в Индии (585 тыс.), в Европе лидирует Италия (53 тыс.).

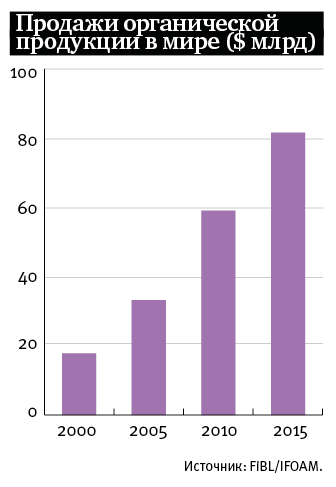

Рынок органических продуктов с начала XXI века вырос с $18 млрд до $82 млрд. Почти половина (47%, или $36 млрд) приходится на долю США, затем с отрывом следуют Германия (11%), Франция (7%), Китай (6%) и Канада (4%). По подушевому потреблению органики лидируют европейские страны (Швейцария, Дания, Швеция), а наибольший процент на всем продуктовом рынке она занимает в Дании (8,4%). Причем доля отдельных продуктов может быть выше. Органические яйца в Швейцарии занимают в своем сегменте 24%, органическое молоко в Австрии – 17%.

Суррогаты здоровья

Точные параметры российского рынка органики неизвестны. По версии FiBL, в России находится 385 тыс. га органических земель (22-е место в мире), что составляет 0,2% национальных сельхозугодий (118-е место). При этом Россия седьмая в мире по темпам прироста таких земель (+139 тыс. га в 2015 году). Что касается численности отрасли, то немецкий институт насчитал в ней 82 производителя, 37 переработчиков и 11 экспортеров. Данные Cоюза органического земледелия (СОЗ, Москва) отличаются: всего 70 производителей на страну (растениеводство – 39 хозяйств, животноводство – 9, дикоросы – 3, переработка – 2). Крупнейшие игроки – «Аривера», «АгриВолга», корпорация «Органик».

«Имеющиеся цифры приблизительны, рынок находится в зародыше, – рассказывает «Профилю» глава СОЗ Сергей Коршунов. – Можно понять лишь число компаний, получивших сертификацию по европейскому стандарту, поскольку информация о ней открыта. И то из этих 70 фирм активно работают 44, остальные ушли либо из органики, либо вообще из сельского хозяйства. Но есть еще порядка 100 компаний с иными сертификатами, а также производители, находящиеся в переходном периоде с традиционного производства на органику. Есть и те, кто в процессе перехода остановился на полпути. Никто не пытался отследить весь рынок».

В денежном выражении рынок стабильно растет, тем более что аналогичный тренд виден на «общем» сельхозрынке (по данным Росстата, в 2001-м Россия произвела агропродукции на 0,9 трлн рублей, в 2010‑м – на 2,6 трлн, в 2017‑м – на 5,1 трлн). По данным СОЗ, в начале 2000‑х оборот органических продуктов в стране достигал $16 млн в год, в 2017 году он составил $160 млн, а в 2020‑м достигнет $250 млн. Однако эксперты Минсельхоза РФ и Национального органического союза называют иные цифры, причем разница достигает десятков миллионов. Разночтения неизбежны, поскольку импорт органических продуктов на таможне подсчитать нельзя: соответствующего кода в ОКВЭД (Общероссийском классификаторе видов экономической деятельности) попросту нет. А импортные поставки составляют до 90% розничной органики. «Наши компании немногочисленны, производят не всю линейку продуктов, – объясняет председатель совета директоров «Ариверы» Илья Калеткин. – Так, в прошлом году «Аривера» произвела полторы тонны органического меда. Даже если бы у нас был десяток конкурентов по этому товару, это не удовлетворило бы спрос».

Спрос действительно ощутим: в последние годы в магазинах образовался целый сектор так называемой «деревенской» еды. Россияне задумались о том, чтобы компенсировать через продукты вред от плохой экологии городов, говорит исполнительный директор НИЦ «Здоровое питание» Зинаида Медведева: «Идея деревенского хозяйства, некоего возвращения к корням греет душу потребителю. Хочется думать, что ешь что-то хорошее, правильное. Для людей это эмоциональная оценка, а не конкретные формулировки в составе продукта». По данным СОЗ, органика остается «столичным» продуктом: 80% продаж приходятся на Москву, 10% – на Санкт-Петербург, 10% – на остальные города-миллионники. Среди покупателей 45% составляют молодые мамы, 30% – фанаты ЗОЖ, 10% – аллергики, 10% – luxury-клиенты. В целом по России подушевое потребление в год составляет 0,8 евро (в 327 раз меньше Швейцарии).

По-настоящему массовой органика станет не скоро, прогнозирует глава Национального органического союза (НОС) Олег Мироненко: «В Европе разница в цене между обычным товаром и органическим составляет порядка 50%, в Финляндии по молоку – вовсе 15%. У нас же органика дороже в 2–3 раза и воспринимается как лекарство. В итоге ее выбирает 1% потребителей, желающих поправить здоровье. В перспективе – от силы 3%. Аргумент про экологию – мол, вы покупаете органическое ради защиты природы – в России вообще никого не волнует». Как отмечает Мироненко, развитие рынка затормозил и экономический кризис: «До 2013–2014 годов мы росли как европейцы, не менее 10% в год. Затем люди стали уходить из премиум-сегмента. Хотя с 2016 года ситуация выравнивается. «Азбука вкуса» вернула «зеленые» ценники, «Глобус гурмэ» и «Гиперглобус» возобновляют контакты с зарубежными поставщиками, даже в «Ашане» появилась органическая полка».

По мнению экспертов, популяризировать органику мешает не столько цена, сколько феномен «гринвошинга» (greenwashing) – засилье «зеленых» продуктов, где подобное наименование используется как маркетинговый ход, формально вполне легальный. Эти товары встречаются во всевозможных форматах («эко-», «био-», «без пестицидов», «халяль», «кошер» и т. п.), нередко «стандарты» различаются для каждой торговой сети. Так, для магазинов «ВкусВилл» готовят колбасы без фосфатов, но о возможном наличии в них антибиотиков и гормонов роста тактично умалчивается. В таких случаях оставлять степень «чистоты» продукта на совести продавца рискованно, отмечает Зинаида Медведева: «Большинство российских производителей, если их не контролировать, не умеют поддерживать качество в долгосрочной перспективе, оно постоянно «скачет». У нас нет культуры, как у японцев: один раз сделал хорошо – сделаешь всегда».

На этом пестром фоне лишь органический продукт имеет основания называться натуральным, убежден советник главы Минсельхоза РФ Сергей Сорокоумов. «Когда люди видят «фермерское» молоко, то представляют личное подворье, где коров доят вручную, – приводит пример собеседник. – Но в законе о крестьянско-фермерском хозяйстве прописано лишь то, что им владеют родственники. Нет никаких требований по производству: у фермера может быть и десяток коров, и 10 тысяч. Во втором случае это промышленное животноводство, ничем не отличающееся от «нефермерского». Или формулировка «экологически чистый продукт». Вообще-то в России действует технический регламент, по которому любая пищевая продукция допускается к обращению, только если она экологически чистая. Для органики же, наоборот, есть четкие критерии, причем это не просто продукция без химикатов, а целый способ производства. Корова, питающаяся правильными кормами, но не на лугу, а в стойле, или огурец, произведенный с правильными удобрениями, но потом упакованный в «клеенку», уже не могут считаться органикой».

Однако в результате страдает именно органическое земледелие, разводит руками Илья Калеткин: «Из российских продуктов в магазинах сегодня 95% фальсификата и только 5% органики. Покупатель настроен нигилистически, не может разобраться, где действительно натуральный продукт, и в итоге не верит никому».

Что выросло, то выросло

Но и помимо фальсификата с развитием ОСХ остается немало сложностей. Разрыв в розничной цене между массовой продукцией и органической трудно преодолеть: себестоимость последней также на порядок выше. Происходит это оттого, что производство органики сопряжено с массой рисков и дополнительных издержек. «На внутреннем рынке органикой обычно занимаются небольшие компании, которым трудно нивелировать потери от форс-мажорных обстоятельств, – объясняет Калеткин. – Везешь, например, четыре машины с сырьем: сорвет брезент с кузова, зальет дождем – и вот уже четверть твоего сырья погибла. А возить приходится далеко – на переработку, фасовку. Ближайшему переработчику не повезешь – должны быть соблюдены премиум-стандарты, которые есть не везде. Вот мы и возим гречиху из Мордовии за 1000 км то в Орловскую область, то в Калужскую».

В Европе такого разрыва в себестоимости нет: выручают массовость органической отрасли и наработанные логистические цепочки. «Хорошо развита кооперация у финнов: с производителем основного продукта сотрудничают, с одной стороны, поставщики сырья и кормов, с другой – изготовители конечной продукции, – говорит Мироненко. – Делая органическое молоко, фермер может не задумываться над целым рядом процессов: компания «Валио» купит его, сама переработает и доведет до магазина. У нас же каждый производитель все замыкает на себя, получается хендмейд – ручная работа. Ей и цена соответствующая». Одним из основных методов удешевления органики считается безотходный цикл производства: растительная продукция отходит на корм животным, те, в свою очередь, «производят» удобрения для сельхозкультур. Однако реализовать его можно лишь в условиях развитого локального кластера, где по соседству располагаются органические фермы обоих типов – животноводческие и растительные. В России таких удачных совпадений почти не наблюдается.

Да и в целом поддерживать плодородие органических земель на сопоставимом с Европой уровне нашим фермерам не удается. Если на Западе при переходе с интенсивного сельхозпроизводства на органику теряется 5–20% урожайности, то в России минимум половина. «При интенсивных методах выращивания пшеницы у нас получают урожайность 50–100 центнеров с гектара, а при органических – 15–18 ц/га, максимум 30 ц/га в средней полосе России, – рассказывает Калеткин. – Это вопрос опыта. Европейцы занимаются органикой не один десяток лет, они достигли впечатляющих результатов в севообороте – науке по чередованию культур для поддержания плодородия почвы. Вообще в органическом земледелии постоянно приходится думать, изобретать, ведь у тебя нет химии, которая может «выжечь» любой сорняк, сгладив ошибки агрономии или капризы природы. В этом смысле органикам остро не хватает квалифицированных кадров: в сельскохозяйственных вузах такому просто не обучают». Неудивительно, что не все фермерские «стартапы» смогли удержаться на органическом рынке, продолжает эксперт: «Первые игроки в этой отрасли появились в 2005–2006 годах, и наша «Аривера» в том числе. Это были романтики, пассионарии, у которых не было стратегии, а только внутренняя убежденность, что этим надо заниматься. Многие из них не смогли найти сбыт и разорились либо вернулись к интенсивному производству. Зато те, кто остался, постепенно изменили отношение к себе. Когда-то нас воспринимали как чудаков, но в последние годы заметен интерес со стороны властей: они вникают, приглашают на мероприятия, поддерживают морально».

Гармонизируй это

Интерес чиновников к «романтикам от сохи» долгое время был эпизодическим. В некоторых регионах были приняты законы (Воронежская, Ульяновская области, Краснодарский край) и программы (Белгородская область) биологизации сельского хозяйства. На федеральном уровне в 2008 году ввели «Санитарно-эпидемиологические требования к органическим продуктам», и только. Лишь в последние годы ОСХ занялись вплотную. В 2015–2016 годах появилось четыре ГОСТа: о «терминах и определениях», о правилах «производства, хранения, транспортирования», о «порядке проведения добровольной сертификации». Четвертый стандарт – межгосударственный для стран ЕАЭС (вступил в силу 1 января).

Правда, в Европе эти ГОСТы не признаны, то есть сертифицированная по ним продукция из РФ не считается органической. Хотя большинство стран имеют такие «договоры эквивалентности», что позволяет полноценно работать на международном рынке. «В России европейские стандарты переведены с послаблениями. А надо было, видимо, сделать жестче, если мы рассчитываем на признание», – размышляет Калеткин. По словам экспертов, на сегодняшний день процесс «гармонизации» стандартов запущен и продлится еще 1–2 года. Пока же российские ГОСТы не слишком востребованы, признает Сергей Коршунов: «Покупатель выбирает в магазине органическую гречку – стоит пачка российская, стоит итальянская, цена примерно та же. В большинстве случаев человек возьмет итальянскую, и не потому, что она вкуснее, а потому, что к ней больше доверия».

В итоге 80% российских производителей вынуждены сертифицировать товар по европейским стандартам, даже если поставляют его на внутренний рынок, – иных способов доказать, что ты «чист», нет. Они сотрудничают с 10–15 компаниями-сертификаторами из Германии, Италии, с Украины, из Армении, Прибалтики, тратя на их услуги 300–800 тыс. рублей ежегодно.

Что касается российских сертификаторов, то авторитетных компаний на рынке всего несколько (крупнейшие – «Экологический союз», «Эко-Контроль», «Органик Эксперт»). «Специалистов по сертификации не хватает, – делится гендиректор «Органик Эксперта» Андрей Лысенков. – Одна компания может компетентно обслужить до 50 предприятий – с полноценным аудитом, лабораторным анализом. Это в разы меньше, чем потенциально требуется для отрасли. Запросов на сертификацию поступает все больше».

В последнее время в ответ на этот спрос стали появляться небольшие компании-сертификаторы, разработавшие собственные стандарты как альтернативу ГОСТам. По словам Лысенкова, это недобросовестный подход, который дискредитирует всю индустрию: «Те требования, которые этим разработчикам нравятся, они оставляют, а те, которые предприятиям сложно соблюдать, упрощают. Тем самым помогая производителю обходить какие-то препоны. Проблема в том, что эти системы сертификации – а их почти два десятка – никем не контролируются. То есть любая компания может разработать свой стандарт, назвать его органическим и сама же проводить сертификацию. Понятно, что здесь рука руку моет». В конечном итоге сельхозпроизводители теряются в этой неразберихе: согласно опросу, проведенному СОЗ в 2017 году, с российскими стандартами ОСХ не знакомы 65% фермеров, с международными – 89%.

Породить или убить

Навести порядок и установить единые правила игры в отрасли, по убеждению экспертов, может только специальный закон об ОСХ. Аналогичные законы уже приняты, по данным IFOAM, в 87 странах, каждый год к ним добавляется по нескольку новых. В России о таком акте задумались давно. «Первый законопроект инициировал Совет Федерации в 2003 году, но тогда он был неактуален, – вспоминает Мироненко. – В 2013 году Минсельхоз запустил подготовку нынешнего документа. Потребовался длинный этап понимания того, что мы хотим принять, анализ работы подобных законов в Казахстане и на Украине».

В апреле 2017‑го президент РФ Владимир Путин заметил, что органическое земледелие – «очень перспективное направление» и законопроект надо «подтолкнуть». 25 января 2018 года документ был внесен в Госдуму. Причем объем документа оказался гораздо меньше развернутой вокруг него дискуссии: в «рамочном» тексте на несколько страниц попросту суммировали прописанные ранее нормы. Во‑первых, вводится понятие «органическая продукция»: таковой считается лишь та, которая сертифицирована по ГОСТам. Второе – разрешается коллизия с сертификаторами: работать в этой сфере смогут лишь компании, получившие добро от Росаккредитации (рассматривался вариант с созданием государственного сертификатора, но затем решили поберечь бюджетные деньги). Третье – маркировать продукцию как органическую (используя единый логотип – российский «зеленый лист») можно будет лишь после получения сертификата и включения данных о производителе в общероссийский реестр ОСХ. Иначе придется понести административную ответственность за обман покупателя.

По словам экспертов, это не до конца решит проблему с беспорядочным хождением «фермерских» и «экологических» этикеток, но даст россиянам ориентир, какая продукция действительно является натуральной. «Кто-то перестанет выпускать фальсификат, потеряв часть маржи. Другие же производители, выпускающие качественную продукцию, просто по незнанию не получившие сертификат, перейдут в сегмент органики, – предполагает Лысенков. – Уже сейчас в «Органик Эксперт» обращаются многие фермеры и уточняют, что такое органическое производство. Думаю, этот интерес скоро трансформируется в перестройку производственных линий».

Но если в теории все звучит оптимистично, то на практике закон, наоборот, рискует погубить хрупкий рынок. Тревогу экспертов вызывает ключевая формулировка, определяющая сущность органического производства: как гласит документ, оно предполагает «ограничение применения агрохимикатов, пестицидов, антибиотиков, стимуляторов роста и откорма животных, гормональных препаратов». «В начальной версии стоял полный запрет на химикаты, и это международная норма, – говорит Илья Калеткин. – Но затем он чудесным образом был заменен на «ограничение». Это уничтожает всю суть закона – нельзя быть немного беременной! Если в России станут называть органикой «ограниченно» химизированные продукты, весь мир будет смеяться и крутить пальцем у виска».

По мнению Калеткина, причиной подмены может быть лобби химической промышленности. Лысенков же, в свою очередь, подозревает в продавливании интересов крупные агрохолдинги. «Понятно, что промышленникам трудно целиком отказаться от минеральных удобрений, но это не повод принимать закон в угоду крупнейшим игрокам, близким к Минсельхозу. У нас и так множество не работающих законов. Зачем еще один? Он ляжет на полку, а все останется по-старому», – считает Лысенков.

Как объяснил «Профилю» Сергей Сорокоумов, главный автор законопроекта, подобная ситуация сложилась по техническим причинам: «В российском реестре агрохимикатов таковыми значатся, в частности, органические торф и навоз. Так что, если сейчас прописать полный запрет, это ставит барьер на пути их использования. Есть и другой вариант – писать «запрет», но при этом, чтобы избежать противоречий, редактировать еще 27 нормативных актов. Это может создать больше неудобств для рынка. Был выбран наиболее простой путь, тем более что дальше в законопроекте идет отсылка к ГОСТам, где подробно оговаривается запрещенный перечень. Хотя признаю лингвистическую неточность – получилось так, что этой же фразой мы «ограничиваем» другие компоненты, которые на самом деле полностью недопустимы. Думаю, с этим моментом разберутся в ходе чтений законопроекта в Госдуме».

По словам Олега Мироненко, его Национальный органический союз будет добиваться в Думе более решительных правок: «Было выбрано неверное направление согласования. Нужно вернуть слово «запрет», попутно обязав Минсельхоз создать отдельный реестр биопрепаратов, перенеся туда все спорные виды удобрений».

Еда – как много в этом звуке

Если история с законом завершится благополучно, то органическое земледелие получит признание как отдельная отрасль и, как надеются участники рынка, госпрограммы по ней не заставят себя ждать. Сейчас органикам доступны меры поддержки наравне с остальными сельхозпроизводителями – например, льготные кредиты. Но они считают, что достойны большего попечения. В СОЗ заговорили о компенсации из бюджета расходов на сертификацию, переподготовку кадров и научное обеспечение хозяйств. В НОС же считают особенно важной поддержку во время переходного (конверсионного) периода. По этому пути, в частности, пошла Европа: там сельские предприниматели на начальном этапе работы с органикой получают по 500–600 евро на 1 га земли ежегодно. «Принимая решение о конверсии, вы перестаете применять целый ряд технологий, – поясняет Мироненко. – Например, колоть корове стимуляторы, из-за чего удои падают на 30%. Ваши потери закладываются в цену готового продукта. Через три–пять лет вы адаптируетесь, после чего цену можно опускать. Сейчас уже видно, как компании, вложившиеся в органику в начале 2010‑х, отбили затраты и сбивают цены. Однако принятие закона откроет отрасль для новых игроков, которые будут вынуждены начать с высоких цен и не выдержат конкуренции. Чтобы рынок в итоге не разделили несколько крепких фирм, нужна помощь государства новичкам».

Но ажиотаж на рынке органической продукции только нарастает. Ее производство не успевает за спросом, констатирует FiBL: в 2000–2015-м площадь органических угодий выросла на 240%, тогда как ритейл-продажи – на 356%. Согласно прогнозам, они будут увеличиваться в среднем на 15% в год, прибавив $130 млрд за следующее десятилетие, и лишь отсутствие земельных ресурсов может затормозить рост. Как следствие, растут и цены: в Великобритании в 2015–2017 годах органическая пшеница подорожала со 190 до 270 фунтов за тонну, ячмень – с 280 до 370 фунтов, овес – со 170 до 240 (данные СОЗ). При этом те же товары без органического статуса продаются вдвое дешевле, замечает Олег Мироненко: «В 2017 году Россия произвела рекордные 134 млн тонн зерна, но за рубеж отдавала его по себестоимости, чуть ли не в убыток себе. Европа четко дала понять: нам нужно зерно, но только органическое. Мало того, что цена будет выше, так еще трейдеры в мае, во время посевной, внесут 50% предоплаты. Для сравнения: если производишь на российский рынок, под посадку берешь кредиты, и потом почти вся твоя прибыль уйдет в виде процентов в банк».

Еще в 2015 году экспортные преимущества органики оценил Владимир Путин, заявивший, что Россия способна стать ее «крупнейшим мировым поставщиком». После этого Минсельхоз в своем «Прогнозе научно-технического развития АПК до 2030 года» уделил особое внимание «природосберегающим агротехнологиям», включая «разработку теоретических основ» ОСХ. Такие же приоритеты будут расставлены в разработанной ведомством «Стратегии‑2035»: ожидается, что целевой показатель по выпуску органики составит 10% АПК (иначе говоря, рост в 50 раз за 17 лет). А осенью 2017‑го ОСХ включили в приоритетный проект Минсельхоза «Экспорт продукции АПК». По расчетам министерства, продажу органики в Китай в 2018–2020 годах удастся нарастить с $5 млн до $30 млн, в Евросоюз – с $24 млн до $250 млн. Производителям обещана информационная и маркетинговая поддержка, субсидирование страховых и юридических расходов.

«С учетом динамики мирового рынка получить на нем долю в $15 млрд – не такая уж проблема для России, – считает Мироненко. – Между тем именно столько мы зарабатываем на экспорте вооружений, которым очень гордимся. Но за рынки сбыта оружия России приходится ожесточенно бороться, в то время как в органике конкуренции почти нет. Да, сейчас в эту индустрию потянулся ряд стран из Африки и Латинской Америки. Но мы гораздо ближе к Европе – основному потребителю. Плюс у нас больше ресурсов – 27 млн га необработанных земель сельхозназначения. Они не получали химию, а значит, не требуется конверсионный период – сразу бери и производи. Таким потенциалом грех не воспользоваться».