Доллар-чебурашка: падение вопреки логике

Первое полугодие 2017 года смешало все карты на форексе. Доллар стремительно падал, почти все его 10‑процентное падение за год пришлось на этот период. Это тем более странно, что европейский и японский центробанки продолжали в огромных количествах выпускать в обращение евро и иену, а вот доллар «делать» перестали, ФРС даже приступила к программе изъятия его из обращения (сокращения баланса ФРС) и регулярно повышала свою ставку. Доллар должен был бы расти в цене (он становится более редок), а не падать. Но он всех удивил. Почему?

Рынок встретил избрание Дональда Трампа президентом США в ноябре 2016‑го восторженно – доллар за пару месяцев вырос на 5%. Казалось логичным, что он продолжит свой рост и в 2017‑м. Но с момента вступления его в должность (январь 2017-го) доллар реагировал на все скандалы вокруг Трампа падением, пока не вышел на новый уровень, на 10% ниже начала года, и там стабилизировался. Парадоксальным образом это именно то, чего и хотел Трамп, – уронить доллар, чтобы дать американской экономике конкурентные преимущества в мировой торговле. Свои недостатки он чудесным образом превратил в преимущества.

Падение доллара сразу поменяло все расклады на мировых валютных рынках – почти 2/3 мировых валют укрепились к нему за год. Лидерами стали маленькие восточно- и южноевропейские страны, сохранившие свои валюты, – Чехия, Польша, Сербия, Молдавия. Их мало интересует динамика своих валют к доллару – торговли со столь далекой страной у них почти нет. А к евро их изменение было невелико – ведь сам евро вырос к доллару на 13%. Поэтому и страны, сильно связанные торговлей с зоной евро, с небольшим разбросом также укрепились к доллару. Угнаться за падающим долларом мало кто мог. Но все же кое-кому это удалось, например, Бразилии, Украине, Турции. Официальным лидером падения собственной валюты стал Узбекистан, проведший жесткую девальвацию своего сума.

Но неофициальным лидером стала, конечно, удивительная страна Венесуэла, которой совсем не помогло повышение цен на основной экспортный продукт – нефть. Это единственная страна в мире на сегодня, где бушует гиперинфляция, – рост цен, по данным сайта dollartoday.com, составил в 2017 году 26 раз (официальная статистика не публикуется, а этой пользуется венесуэльская оппозиция). На черном рынке боливар упал к доллару за год в 35 раз, хотя официальный курс венесуэльского ЦБ почти не изменился.

Российский рубль перестал быть нефтяной валютой еще в 2016 году – с этого времени он не повторяет ее ценовую динамику. Радоваться тут особенно нечему. Ведь это не доказательство «независимости» рубля («независимости» валют в современном мире быть просто не может, все от всех зависят). Просто другая, не менее пагубная зависимость оказалась сильнее – от carry trade, от мирового рынка «горячих» спекулятивных капиталов. И эта зависимость, возможно, даже намного хуже, потому что она более волатильна и менее предсказуема, чем нефть.

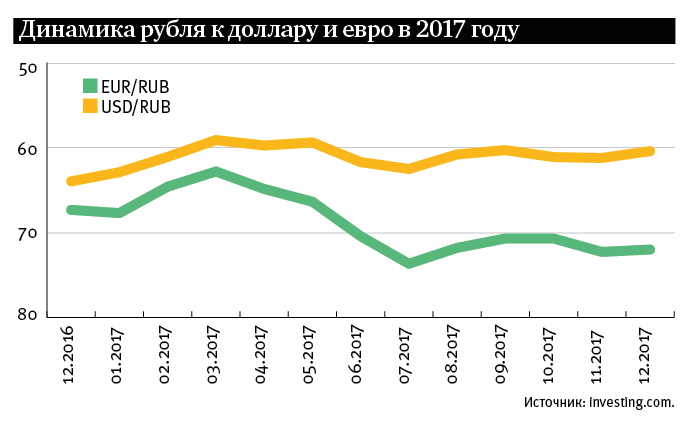

Рубль вместе с бразильским реалом был лидером роста в 2016 году. Но в 2017‑м стал «середнячком», укрепившись к доллару лишь на 6% и заняв скромное 43‑е место из 85 мировых валют, показавших такой рост. Но не будем забывать выдающегося падения самого доллара. По итогам года вышло, что к доллару-то рубль укрепился, а вот к евро он упал на 7,3%. С точки зрения условий торговли Россия ухудшила свои позиции к США (не важно, маленькая доля в торговле), почти не изменила к Китаю (важно, большая доля, юань укрепился к доллару, почти как рубль, – на 6,3%) и заметно улучшила по отношению к еврозоне (важно, большая доля). В общем, для внешней торговли России такие изменения были благоприятны.

Криптовалюты: рост вопреки всему

На фоне малопредсказуемой ситуации на мировом форексе во всей своей красе на арену выплыл «белый лебедь» – колоссальный скачок криптовалют, особенно альткойнов (т. е. других, кроме биткойна). Если в 2016 году мы обращали внимание на этот «островок» роста (биткойн вырос к доллару вдвое), то что уж говорить о 2017 годе, когда рост биткойна составил 13 раз, а у альткойнов и вовсе сумасшедшие цифры – эфир и дэш в 90, а рипл – более чем в 300 раз за год. Рост многих токенов также составил сотни раз.

Общая капитализация рынка криптовалют к концу 2017 года превысила $500 млрд. А месячный торговый оборот криптобирж – $1 трлн. Это огромные цифры, но все же криптовалюты – пока малюсенький «островок» в мировых финансах. Подавляющую часть оборота дает взаимное обращение криптовалют (между собой), а вовсе не конвертация фиатных (выпущенных государствами) денег в цифровую наличность. Реальных денег на этот рынок было истрачено на порядок, а то и на два порядка меньше. Крипторынок потому так стремительно и растет, что приход каждого $1 млрд фиатных денег для него до сих пор событие, которое способно вызвать взрывной рост (может быть, уже не биткойна, но большинства альткойнов точно).

Пока криптовалюты никак не влияют на мировые финансы, но потенциально продолжение их роста может вызвать переток сбережений населения и создать огромные проблемы для традиционных банков. Именно поэтому крупнейшие банки мира, как правило, с большим подозрением и недовольством относятся к криптосегменту и вопреки логике не спешат заработать на криптоэйфории.

Да и центробанки крайне недовольны расцветом оборота частных денег, которые потенциально могут заметно потеснить выпускаемые ими фиатные деньги. 2017 год был годом не только криптоэйфории, но и жесткой атаки на эту индустрию со стороны госрегуляторов, крупнейших банков и инвесторов (типа Уоррена Баффета). Китай увидел в криптовалюте реальный способ вывода денег из страны в значительных масштабах и начал форменное преследование запретами всех проявлений криптоиндустрии – бирж, участия юрлиц, ICO, ограничений на майнинг и т. д. За ним последовали Южная Корея, другие страны.

Но криптовалюты росли вопреки всем запретам. Тем более что целый ряд стран относится к ним без лишних подозрений, в лидерах тут США, Япония, Швейцария. Если в начале 2017 года основной оборот биткойна приходился на юань, то с весны его место заняла иена. В Японии криптовалюта признана деньгами, ею разрешено торговать без лишних ограничений, в том числе и юрлицам.

В самом конце 2017 года первая из стран выпустила свою собственную криптовалюту. И этой страной оказалась вовсе не продвинутая цифровая Эстония, а та, которая находится в ситуации гиперинфляции и гипердевальвации, – Венесуэла. Президент страны Николас Мадуро увидел в криптовалюте возможность обхода введенных США санкций.

Поговаривают, что КНДР активно майнит и копит криптовалюты с теми же целями. Даже некоторые российские чиновники говорят о таких возможностях для России и активно обсуждают продвижение криптовалюты ЕАЭС.

Россия пока не приняла никакого законодательства в отношении криптовалют. Но к середине 2018‑го по поручению президента такое законодательство должно быть разработано. Увы, по доходящим до публики мыслям высоких российских чиновников, построено оно будет на множестве запретов, ограничений и налогообложении каждого движения. Белоруссия тут же воспользовалась косностью мышления российской власти (это становится уже привычным), и в конце декабря 2017‑го президент Александр Лукашенко издал декрет о создании криптоофшора на территории своей страны, который потенциально способен перетащить на себя российскую криптоактивность.

Цифровые валюты в 2017 году вошли в геополитические и макро-экономические расклады, несмотря на узость рынка, показали невероятный памп (взрывной рост), привлекли к себе внимание со стороны широкой публики и СМИ, совершенно непропорциональное своей реальной значимости в мировых финансах. И эта волна, буря и натиск не прекращаются. В 2018 году ожидается приход в криптовалюты по-настоящему больших денег, что может вызвать продолжение пампа.

Головокружение от высоты индексов

Падение доллара рынок компенсировал стремительным ростом американских фондовых индексов. Этому способствовали также и победа Трампа, и продвижение его налоговой реформы, в целом благоприятной для большого бизнеса. Даже обычно консервативный индекс Доу-Джонса (в который вкладывают не для игры на росте курсов акций, а для получения дивидендов от них), и тот вырос на невероятные 25% за год, почти догнав Nasdaq с его высокотехнологичными и быстрорастущими компаниями в составе (рост на 28%).

Лидерами мирового роста стали акции Вьетнама (более чем в 1,5 раза), Турции и частично Китая (включая Гонконг), которые заметно обогнали даже невероятные американские индексы.

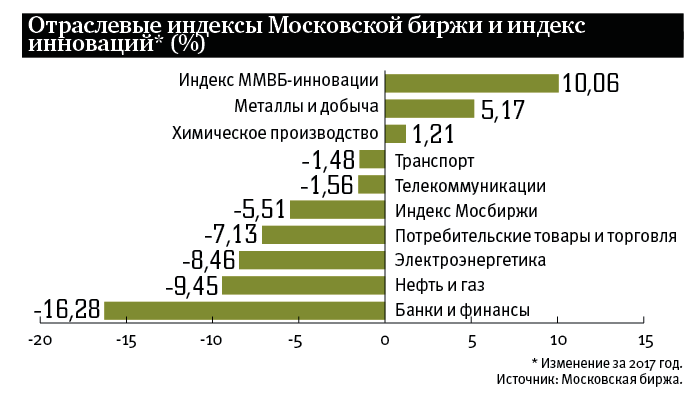

Из 38 основных мировых фондовых рынков в 2017 году упали только два – Саудовской Аравии и России.

Российский индекс Московской биржи снизился на 5,5% и оказался лидером антирейтинга, худшим фондовым рынком на планете из числа сколько-нибудь значимых. Это резко контрастирует с динамикой предыдущего года – тогда именно российский и бразильский рынки были в числе мировых лидеров роста.

На российском рынке падение коснулось почти всех секторов, кроме металлов. Это удивительно, рост мировых цен на нефть и на металлы составил в 2017 году примерно равные величины – 20–25%. Но отраслевой индекс Московской биржи по компаниям, связанным с металлургией, показал рост на 5%, а индекс нефти и газа упал почти на 10%.

В лидерах падения российского рынка оказалась АФК «Система» (почти в 1,5 раза, ожидаемо в связи с судебной атакой на нее государственной «Роснефти», закончившейся потерей 100 млрд руб.). Но в худшую десятку вошла и сама «Роснефть», акции которой упали больше чем на 1/4. Недалеко от нее оказался и «Газпром» с падением на 15%.

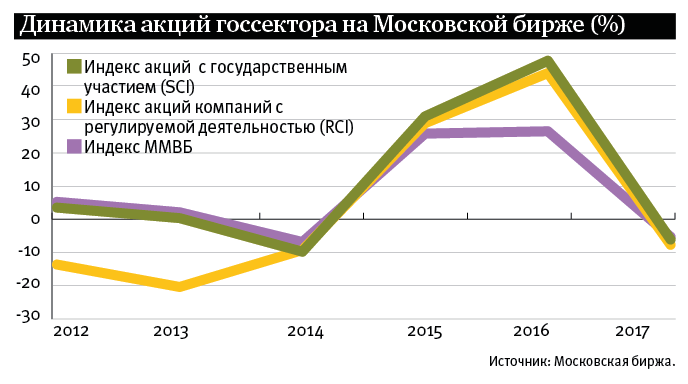

На Московской бирже упали не только курсы акций российских компаний, но и объемы торгов ими – в декабре 2017‑го падение оборотов составило без малого 1,5 раза (к декабрю 2016‑го). Это, а также резкое изменение динамики (из лучших в 2016‑м в худшие в 2017‑м) объясняется уходом иностранцев с нашего фондового рынка. Если в 2016-м carry trade распространялся и на операции с российскими акциями, то в 2017 году иностранные спекулянты стали осторожнее и остались только в секторе фиксированной доходности – прежде всего в гособлигациях, да и то не всегда.

Нефть: дитя монопольного сговора

Эйфория на мировых рынках коснулась не только акций, но и сырьевых активов: сильно выросли фьючерсы на нефть и нефтепродукты, недрагоценные металлы. Драгоценные заметно отстали – золото дало около 10%, а серебро и платина остались около нуля. Тут, скорее, нужно удивляться тому, что золото нашло в себе некоторый потенциал роста. Ведь в условиях бурного роста рынков защитные активы мало кого интересуют, обычно они падают или стагнируют.

Нефть выросла, и это обычно связывают с монопольным сговором ОПЕК и 11 странами-экспортерами по ограничению добычи. История не имеет сослагательного наклонения, но можно предположить, что нефть и сама по себе выросла бы, без всякого ОПЕК+, хоть и не так сильно, исходя из общей ситуации роста мировой экономики и финансовых рынков.

Худшие результаты на мировых товарных биржах показали в 2017 году продукты сельского хозяйства – вероятно, это результат неплохого урожая и заметного роста отрасли.

Долг с доплатой

Невероятная ситуация отрицательной доходности по гособлигациям в 2017 году сохраняется. Представьте, что вы доплачиваете контрагенту за то, что он взял у вас в долг. Абсурдная ситуация, теоретически слабопредставимая. Тем не менее мир столкнулся с ней на выходе из кризиса где-то в 2011 году, когда доходности годовых гособлигаций стран еврозоны впервые стали опускаться ниже нуля. А с 2015 года эта невероятная ситуация стала обычной, постоянной для многих стран Европы и Японии, для всех долгов сроком до 5 лет, а иногда даже 10‑летних облигаций.

Конечно, это не касается облигаций развивающихся стран, включая и Россию. Тут все наоборот. Несмотря на явно повышенный спрос на госбонды развивающихся стран, доходность по ним по-прежнему довольно велика. На начало 2018 года у 8 стран, чьи облигации интересуют мировых инвесторов, доходность выше 10% (в национальных валютах).

Доходность российских ОФЗ (10 лет) – 7,6%. Не самая высокая. Но позволяющая России оставаться в «высшей лиге» carry trade. Хотя доходность наших гособлигаций падает (по мере сокращения ключевой ставки ЦБР), а процентная ставка ФРС растет. Сейчас мы имеем около 5 процентных пунктов в плюсе к американским 10‑летним облигациям, и рубль дает еще 5 пунктов роста к доллару. Если доллар в 2018 году прекратит падение, а конвергенция ставок двух стран продолжится (это уж наверняка), то Россия окажется в зоне риска для массового оттока «горячих» капиталов из страны. Напомню, в 2017‑м иностранцы уже ушли с нашего фондового рынка, превратив его из лучшего в худший на планете. Рано или поздно (вполне возможно, что уже в 2018‑м) это же ожидает и рынок российского госдолга.

Кто выиграл в 2017-м?

Куда лучше всего было вложить свои деньги для россиянина? Конечно, номер раз по доходности – это криптовалюты. Торговать ими в России не запрещено, хотя ненадежность криптобирж и кошельков, а также дороговизна инфраструктуры (особенно перевода из фиата в крипту) продолжают отпугивать многих.

На втором месте в 2017 году оказались вложения в мировые – ни в коем случае не российские! – акции. Лидеры российского фондового рынка еле-еле догоняют средний уровень роста американских акций.

Рублевые депозиты продолжают оставаться доходнее, чем инвестиции в госдолг. Но если покупать ОФЗ в рамках индивидуального инвестиционного счета (ИИС, вычет подоходного налога с сумм до 400 тыс. руб.), то российский госдолг сразу выигрывает, и сильно (в среднем 8%+13% возврата налога по ИИС, получается 21% годовой доходности). Широко разрекламированные ОФЗ-н не дают преимуществ ИИС, и мы не стали бы их рекомендовать.

5‑процентный рост рубля к доллару обесценил многие валютные инвестиции, прежде всего сбережения в наличной форме или на депозитах банков.

Кризис недвижимости, особенно в Москве, не позволяет даже окупаться инвестициям в нее. Всплеск ипотеки не привел к росту спроса на недвижимость и цен на нее, потому что он почти целиком ушел в рефинансирование ранее взятых кредитов под новые, низкие проценты.

«Собачья жизнь» – риски и надежды для россиянина в 2018 году

Конечно, для любого разумного инвестора оставаться далее вне крипторынка в наступившем 2018 году уже невозможно. «Праздник» на этом рынке будет продолжаться, и вопрос только в том, во сколько раз и какие именно криптовалюты вырастут. Вряд ли результаты будут лучше 2017 года, но и более скромные итоги дадут потрясающую доходность. Впрочем, не стоит забывать, что эти вложения, безусловно, относятся к рисковой части инвестпортфеля и только от вашей личной стратегии зависит, какую долю инвестиций вы готовы вложить в нее – 10% или 50%.

Скорее всего, продолжится эйфория и на мировых фондовых рынках. Потому что мировая экономика продолжает безоблачно расти, а налоговая реформа в США начнет работать.

Для среднего европейца депозиты в банке перестали иметь смысл – проценты по ним близки к нулевым, а иногда и отрицательные. По сравнению с вложениями в рынок акций или (страшно подумать!) криптовалют это просто потеря возможного дохода. Но для среднего россиянина все не так. Рублевые депозиты продолжают оставаться интересными, несмотря на снижение процента по ним, а возможно, именно благодаря снижению процента (ведь надо успеть вложиться, пока он еще не упал). Российские акции малоинтересны на фоне стагнации рынка, а вот вложения в облигации, особенно не государственные, а корпоративные, да еще через ИИС с общей доходностью 20–25% – это становится неплохой альтернативой депозитам в банках.

Иностранные акции далеко и кажутся труднодостижимыми, хотя на самом деле никто не мешает покупать их за рубли через российских брокеров на Санкт-Петербургской бирже.

Ключевой вопрос для российского инвестора – о динамике курса рубля в 2018‑м. И тут дать разумный прогноз просто невозможно. Два ключевых обстоятельства могут в любой момент перевернуть всю стабильность роста рубля, к которой мы уже привыкли за два последних года.

В первом полугодии главный риск – это возможные санкции США на основе «кремлевского доклада», который будет представлен в конгресс до 2 февраля. Если эти санкции распространятся на операции с российским госдолгом, то выход иностранцев из него (а это более $50 млрд) может привести к серьезным потрясениям. Купить такой объем долга наш бизнес не сможет, да и не захочет. Единственный возможный альтернативный инвестор – это Центробанк РФ за счет сокращения валютных резервов. Ему, безусловно, придется вмешаться, потому что бегство свыше $30 млрд из страны (это вложения иностранцев в рублевые ОФЗ) способно потенциально устроить рублю кризис, как в декабре 2014‑го. Курс 80 за доллар покажется тогда небольшим.

Каков будет объем санкций, насколько резки движения иностранцев на нашем рынке и какова реакция ЦБР – все это предсказать невозможно. Надо следить за развитием ситуации и принимать решения «на ходу».

Но даже если ничего страшного не случится, то во втором полугодии рубль ждет пара других серьезных рисков. Во‑первых, конвергенция процентных ставок с США и бегство иностранцев ввиду невыгодности carry trade. Влияние этого фактора будет нарастать в течение всего этого и следующего года. Во‑вторых, выход из соглашения ОПЕК+ намечен как раз на второе полугодие. Он очевидно необходим, потому что основным бенефициаром соглашения стран-экспортеров становятся третьи лица – прежде всего сланцевые компании в США.

Кроме того, президент Трамп недавно подписал указ о «расконсервации» континентального шельфа для американских нефтяников. Продолжать играть в пользу США невозможно, а для некоторых стран типа России или Венесуэлы – и политически невыгодно. Но выход из ОПЕК+ приведет к падению нефтяных цен с нынешних почти 70 долл./барр. обратно к уровням 50 долл./барр. и, возможно, в моменте ниже. Рубль, при всей его «отвязке» от нефти, проигнорировать такое сильное движение рынка не сможет. А в совокупности с первым фактором может дать «синергию» – усиливающийся эффект. Эти процессы вряд ли будут плавными, скорее всего, наоборот, будут игнорироваться рынком, пока он неожиданно не провалится. Произойдет это во втором полугодии 2018‑го или в 2019‑м – неясно, но именно к такому развитию событий стоит готовиться.

С другой стороны, кроме carry trade и высокой нефти рубль ничего не держит, и рассчитывать на его заметное укрепление в 2018 году вряд ли стоит. Если риски не реализуются, то судьба рубля будет «в руках доллара». Продолжит доллар свое падение в 2018‑м – и рубль, скорее всего, укрепится, а если нет, то будет стагнировать или немного упадет вслед за нефтью.

«Черные лебеди» мировых финансов в 2018-м

От исключительного роста мировых акций в 2017 году у многих аналитиков наблюдается «головокружение» и «страх высоты» достигнутых уровней индексов. Так не бывает, говорят они, надо ждать если не обвала, то хотя бы коррекции. Дополнительно они указывают на рост процентной ставки ФРС и сворачивание размеров эмиссии евро от ЕЦБ. Денег «в топку» роста будут бросать меньше.

Возможно, коррекция в 2018‑м действительно состоится, но, вероятно, в рамках общего тренда к росту. Вряд ли стоит считать эйфорию 2017 года «надуванием финансового пузыря» на мировом фондовом рынке. Да, ФРС и ЕЦБ жмут на тормоз, но все же не до такой степени, чтобы движение перешло в неконтролируемый «занос», они лишь слегка притормаживают.

Конечно, есть множество экономических «гуру», предсказывающих крах криптовалют.

Аналитики продолжают привычно говорить о влиянии на мир замедления китайской экономики. Но, во‑первых, замедление прекратилось, если верить китайской статистике. А во‑вторых, набирают «ход» другие экономики, прежде всего Индия. Так что об этой угрозе также стоит на время забыть.

Серьезные опасения для рынка нефти вызывает процесс выхода из сделки ОПЕК+.

Остаются геополитические риски, которые могут иметь важное значение для отдельных стран, регионов или всего мира. Ситуация с ядерным оружием КНДР, внутренний кризис в Иране, новые санкции в отношении России, тлеющие конфликты на Ближнем Востоке и т. д.

Несмотря на все риски, большинство аналитиков явно смотрит в 2018 год с надеждой на продолжение «безоблачного» мирового экономического роста, с акцентом на растущие финансовые активы и падением интереса к защитным.

В частности, золото, которое так стремительно копит наш ЦБ, в мире становится все менее интересно, скучно для инвесторов. Интерес к нему возвратится только на фоне каких-то «черных лебедей», финансовых кризисов.