«Сомнительная» банковская система

Кто теряет, а кто выигрывает от ликвидации банков. Ускоренная «очистка» банковской системы со стороны ЦБР обернулась фактическим банкротством системы страхования вкладов населения. Она теперь живет за счет эмиссионного финансирования ЦБР.

После 11 лет своего существования система страхования вкладов (ССВ) оказалась в дефиците, фактически банкротом и вынуждена привлекать в виде кредита средства ЦБР, которые являются прямой эмиссией денег.

Эволюция ССВ – от страхования к эмиссии

До 2013 года система страхования вкладов существовала в полном соответствии со своей идеей. Страховые случаи были нечасты, а объем выплат по ним – невелик, АСВ удавалось накапливать свой фонд за счет страховых взносов банков. На конец 2013 года он составлял почти четверть триллиона рублей.

С назначением нового главы ЦБР Эльвиры Набиуллиной в середине 2013 года количество ликвидируемых банков резко выросло. За 2013–2016 годы число действующих банков в стране сократилось на 322, или более чем на 1/3. Но темпы ликвидации банков не падают, а только возрастают: в 2014 году они составили 4%, в 2016-м – 16% от числа банков на начало года (подробнее о дискуссии ЦБР и Ассоциации российских банков по этому вопросу см. «Центробанк критику не любит»).

В ликвидированных банках есть средства населения, поэтому число страховых случаев и суммы страховых возмещений последние 4 года резко растут. Система страхования вкладов в стране пошла вразнос. Копившиеся в предыдущие 9 лет деньги показали «дно» (для сравнения: сейчас они составляют всего 15 млрд руб.). За 2014 год средства фонда упали почти на 150 млрд руб. В 2015 году была быстро принята поправка в закон, позволяющая в случае дефицита средств АСВ обращаться за кредитом в ЦБР. И первое такое обращение последовало сразу же – весной 2015-го. К концу 2015-го лимит кредита ЦБР для АСВ составил уже 100 млрд руб., к концу 2016-го – 600 млрд руб.

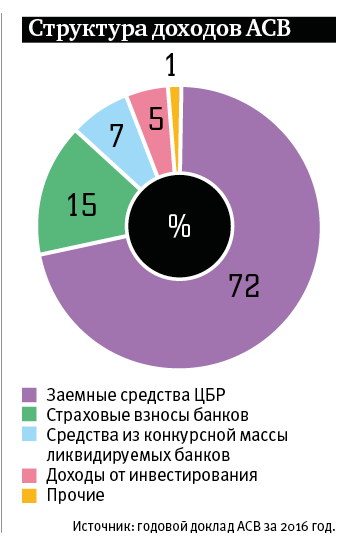

На конец прошлого года АСВ использовало 1,6 трлн руб. долгосрочных кредитов*, в основном от ЦБР. Из них 549 млрд руб. были непосредственным кредитом ЦБР агентству на его деятельность по возмещению застрахованных вкладов, остальные средства передавались через АСВ коммерческим банкам-санаторам.

В 2016 году почти 3/4 источников финансирования АСВ составил кредит от ЦБР и только 15% – средства страховых взносов от банков. Фактически cистема страхования вкладов на сегодня ликвидирована и превращена в систему эмиссионного финансирования обязательств по страхованию вкладов населения со стороны ЦБР.

* К сожалению, форма госкорпорации, использованная при создании АСВ, не задает жестких параметров публичной отчетности и аудита. Фактически АСВ публикует о себе только ту информацию, которую считает нужным, как и остальные госкорпорации. О многих цифрах приходится говорить оценочно и предположительно. Большая часть использованных цифр взята из годовых отчетов АСВ за 2014–2016 годы.

Кто теряет на ССВ

Основная масса вкладчиков почти ничего не теряет в банках с отозванной лицензией и может получить возмещение спустя всего 2–3 недели. Хотя проценты за текущий год по депозитам все-таки «сгорят».

А вот крупные вкладчики теряют, и много. На 1 января 2017 года суммы депозитов, превышающие 1,4 млн руб., составляли 41,6% от величины всех депозитов. За последний год эта цифра упала с максимума 43,8% годом ранее. Впрочем, количество крупных вкладчиков невелико – всего 0,3%.

Крупные вкладчики не успевают изъять свои деньги со вклада. Отсюда и такой низкий показатель удовлетворения требований кредиторов 1‑й очереди, куда попадают вкладчики, – 65,9% за весь срок деятельности АСВ. Более трети вкладов населения потеряны. Но ладно, оставим проблемы богатых самим богатым. Главные потерявшие на отзывах лицензий банков все-таки не они.

Главные «лузеры» – это кредиторы третьей очереди, все юрлица (обычно малые и средние предприятия), которые хранили свои деньги на счетах в банках с отозванной лицензией. По состоянию на 31 декабря 2016 года установленные требования этой категории лиц составляют 830 млрд руб. Это 40% всех требований, зафиксированных на конец года.

На что они могут рассчитывать? Ликвидационные процедуры, формирование конкурсной массы имущества, продажа имеющихся активов (включая права требования к юрлицам или гражданам), судебные и организационные издержки. Между кредиторами третьей очереди будет делиться то имущество, которое останется после всего этого и выплат двум приоритетным очередям. В среднем уровень удовлетворения требований кредиторов 3‑й очереди – 16,6%. Они получат 1/6 своих денег спустя почти 6 лет. Точнее, 69 месяцев – столько составил средний срок проведения ликвидационных процедур в отношении банков, в которых завершено конкурсное производство в 2015 году.

К этой же, 3‑й очереди относится и бюджет. На последнем съезде Ассоциации российских банков (АРБ) министр финансов РФ Антон Силуанов жаловался, что только в 2016 году в банках было потеряно более 100 млрд руб. государственных средств.

И совсем малая часть – это кредиторы второй очереди, сотрудники банка, которые потеряют работу, но вся задержка по зарплате (если она есть) им будет выплачена. Но, конечно, любые бонусы и премии – вряд ли, а они составляют значительную часть доходов банкиров. Уровень удовлетворения требований кредиторов второй очереди – 19%.

Кто зарабатывает на ССВ

Для начала это банки, через которые АСВ принимает решение выплачивать возмещение. Всего в АСВ аккредитовано для этих целей 65 банков‑агентов. Однако на первые 4 из них приходится почти 90% всех выплат. В чем выгода этих банков? В среднем около 30% сумм возмещения получатели оставляли в указанных банках в качестве новых вкладов.

Но главные бенефициары вовсе не они. А те, кому дают банки с отозванной лицензией на санацию. Ведь эти кредитные организации получают не только полный контроль над всеми активами «подопечных», но и крупные суммы от ЦБР на их санацию.

Всего (нарастающим итогом) по состоянию на 31 декабря 2016 г. на цели санации банков АСВ направило 1,6 трлн руб., в т. ч. 1,3 трлн руб. – за счет кредитов Банка России и 0,26 трлн руб. – за счет средств имущественного взноса РФ в АСВ. Небольшая часть средств вернулась, и задолженность АСВ перед ЦБР по санационным процедурам составила на 1 апреля 2017 года 1,1 трлн руб.

На 1 апреля 2017 года АСВ принимает участие в санации 25 банков, только два из них санируются самостоятельно, остальные – с привлечением инвесторов.

Согласитесь, совсем неплохо получить «на разграбление» какой-нибудь банк и кучу денег в придачу. Это оказалось настолько лакомым куском, что ЦБ пошел даже на невероятные шаги. Так, один из крупнейших банков – «Уралсиб» – в ноябре 2015‑го был передан на санацию не другому банку, даже не компании, а физическому лицу, «частному инвестору» Владимиру Когану, считающемуся «другом президента РФ». ЦБ заставил бывшего владельца Николая Цветкова ввести в банк в различных формах не менее 20 млрд руб. в течение предыдущего года, а Когану предоставил два кредита на санацию в общей сумме 81 млрд руб. на 6–10 лет. Причем проценты по такого рода кредитам ЦБР обычно символические.

Крупнейшим проектом по финансовому оздоровлению за весь период санаций АСВ остается ОАО «Банк Москвы», начатый еще в 2011 году. Санатор – банк ВТБ (ПАО). АСВ за счет средств Банка России предоставило ему финансовую помощь в размере 294,8 млрд руб. По состоянию на 31 декабря 2016‑го ВТБ возвращена часть займа на общую сумму 28,52 млрд руб. – менее 1/10 кредита. 6 лет ВТБ пользуется кредитом более чем в четверть триллиона рублей. Весной 2016 года он присоединил к себе «прибыльную» часть Банка Москвы, «остаток» стал самостоятельным АО «БМ-Банк». Вроде бы санация закончена? Но кредит ЦБР банк ВТБ так и не вернул. Ведь он был выдан на 10 лет всего под 0,51% годовых.

ВТБ 24 (ПАО) (18,7%),

ПАО Банк «ФК Открытие» (17,5%)

АО «Россельхозбанк» (10,9%)

* В скобках – объем возмещения, выплаченный АСВ через эти банки.

Кто зарабатывает на ССВ‑2: криминал

Но, конечно, зарабатывают тут не только легальные инвесторы, которые описаны выше. Принятие решений по отзыву лицензии, по передаче банка на санацию, ликвидацию или банкротство, определению инвестора, продажа имущества (в т. ч. прав требований по кредитам или залогов) часто по трудноопределимым ценам, судебные процедуры – это очень «субъективная» зона, иногда и откровенно криминогенная.

Многие обвиняют ЦБ в том, что качество его надзора явно недостаточно, более того, он часто продолжает выдавать крупные кредиты банкам, находящимся в предбанкротном состояниии, или весьма медленно принимает необходимые решения. Некоторые считают это свидетельством коррупции в ЦБР.

Зачастую складывается ситуация, когда владельцы банка видят свой финансовый провал или атаку и претензии со стороны ЦБР и понимают, что не могут или не хотят удовлетворять требования регулятора. Тогда они выводят ликвидные активы из банка, иногда после этого скрываются за границей с деньгами. В некоторых случаях возбуждается уголовное дело о преднамеренном банкротстве, а АСВ пытается преследовать экс-банкиров даже за рубежом, засыпая их судебными исками и стараясь наложить арест и отсудить их имущество. Возможно, самая громкая история такого рода – с претензиями следственных органов и АСВ к бывшему банкиру и сенатору Сергею Пугачеву. Он выдвинул против РФ встречный иск на $12 млрд и требование ареста российского загранимущества на $6 млрд за активы, изъятые у него на территории РФ незаконно и по политическим мотивам, по мнению Пугачева. Кстати, в своем последнем интервью на радио «Свобода» Пугачев назвал АСВ «одной из самых коррумпированных организаций в России».

–––

Система страхования вкладов сыграла и продолжает играть большую роль в стимулировании сбережений населения в банках, а не «под подушкой». Однако политика ЦБР, как он выражается, по «расчистке» банковской системы привела к дефициту средств в системе и ее полному выхолащиванию. Сегодня ССВ опирается не на страховые взносы банков, а на 3/4 – на эмиссию денег со стороны ЦБР. Выход из этой ситуации может быть только в приостановке «отстрела» банков, но Эльвира Набиуллина заявляет, что эта политика продлится еще минимум 2–3 года. Сохранение набранных высоких темпов ликвидации российской банковской системы означает, что число банков может сократиться еще вдвое. Это ведет к множеству проблем для людей, расширению работы для следственных органов и провоцирует рост преступности.

Подписывайтесь на PROFILE.RU в Яндекс.Новости или в Яндекс.Дзен. Все важные новости — в telegram-канале «Профиль».