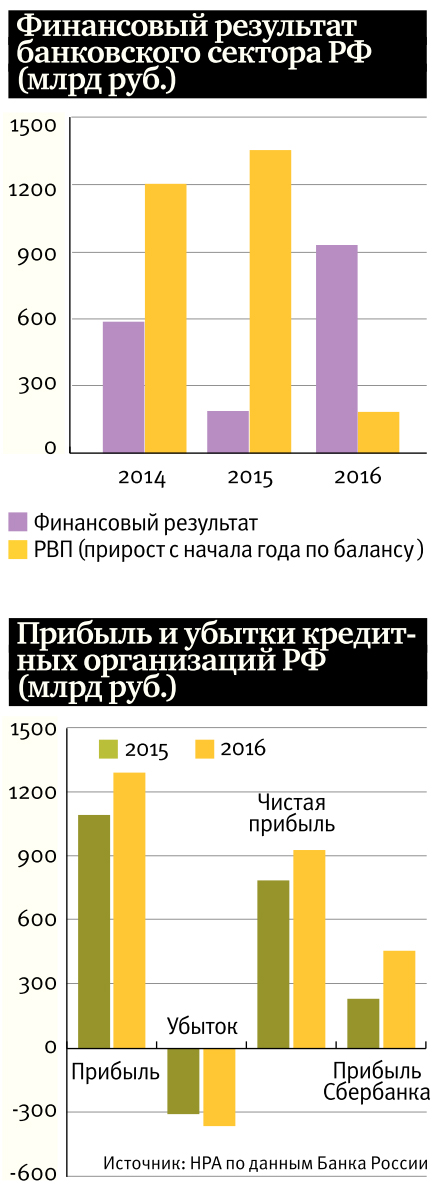

Главное событие 2016 года для российских банков – резкий рост прибыли сектора. Что было вызвано снижением объема создаваемых резервов и временным ростом процентной маржи. Но в 2017 году эти драйверы вряд ли сработают столь эффективно.

Объем прибыли банков по итогам 2016 года приблизился к триллиону рублей (930 млрд руб.) и в 5 раз превысил результат 2015 года. Это второй результат за последние пять лет, выше прибыль была только в докризисном 2013 году. 445 российских банков оказались прибыльными, но 178 банков закончили прошедший год с убытками.

Ипотека

Наиболее явно драйвером роста розничной кредитной активности банков выступила ипотека. В 2016 году банки выдали более 1,5 триллиона рублей ипотечных кредитов, что превысило объемы прошлого года более чем на четверть.

Рост ипотеки был связан с реализацией отложенного спроса прошлых лет, который переместился из жилья среднего класса в эконом, обеспечив высокие темпы строительства и продаж в ближайшем Подмосковье и некоторых регионах. Этот спрос был поддержан выгодной для заемщиков программой государственного субсидирования ставок. В декабре 2016 года средневзвешенная процентная ставка по ипотечным кредитам в рублях не превышала 11,5%, в то время как годом ранее она составляла почти 13%.

Однако не стоит переоценивать роль фактора ипотеки. Доля этого вида кредитования в совокупном объеме кредитов банков остается незначительной, менее 5%. Это не могло оказать существенного влияния на доходность банковского сектора.

Резервы

Под возможные убытки банки обязаны формировать резервы (РВП), которые уменьшают их чистую прибыль. В 2016 году объем этих резервов снизился в 7 раз, или на 1,1 трлн руб. Именно здесь – ключ к росту прибыльности банковского сектора. Если бы объем формирования резервов был сопоставим с объемами прошлых лет, то прибыль банковского сектора не была бы столь впечатляющей, а количество убыточных банков по итогам года могло бы возрасти.

Проценты и комиссии

Заметный вклад в динамику роста прибыли внесло увеличение процентной маржи. В 2015 году после резкого роста ключевой ставки пассивы очень быстро стали дорогими (причем на фоне нервозности вкладчиков и кредиторов и ухода части из них из банковского сектора), а затем под них подстраивались ставки размещения. Это был длительный процесс, банки попали в классические «процентные ножницы». В 2016 году ситуация изменилась на прямо обратную, в позитивную для банкиров сторону – ставки кредитования падали медленнее, чем снижались ставки по депозитам и прочим привлеченным средствам.

Доля комиссий в общей сумме доходов снижается, и в этом российский банковский рынок идет в противофазе к мировому. Там комиссионные доходы растут каждый год, во многих странах их доля в общих доходах банков превышает 50%, у нас же они в 10 раз меньше процентных. Комиссионные доходы не растут в том числе на рынке РКО (расчетно-кассового обслуживания): в 2016 году доля комиссий в структуре доходов банков не превысила 10%. От еще большего сжатия уровня комиссионных доходов в 2016 году рынок удержал сегмент продаж различных услуг через банки (страхование, инвестиционные продукты и т.д).

Активы

Банки зарабатывают прибыль, используя свои активы. Объем активов российских банков за 2016 год сократился еще на 3 триллиона рублей, хотя номинальная динамика IV квартала была положительной.

Одной из причин падения объема активов можно назвать укрепление рубля к основным валютам, без учета переоценки сектор за 2016 год показал бы небольшой рост, на уровне 1–2%.

Однако основным фактором давления на уровень совокупных активов системы остается «расчистка» рынка. За 2016 год отозвано по всем причинам (принудительно, добровольно, в ходе консолидации, слияний, поглощений) 112 банковских лицензий.

Прогноз на 2017-й

На фоне стабильно невысокого качества банковских активов объем резервирования и дорезервирования по существующим кредитам может в этом году оказаться на высоком уровне и превысить показатели 2016 года. Очевидно, возможности снижения уровня резервирования были исчерпаны в 2016 году, и в текущем году резервы необходимо будет наращивать.

Ключевая ставка и ставки привлечения будут падать темпами, значительно меньшими, чем в 2016 году, и более синхронно, в результате чего процентная маржа банков начнет сокращаться. Государственная программа субсидирования ипотеки завершилась в 2016 году, а отложенный спрос граждан на жилье в основной части удовлетворен. Вряд ли стоит ожидать, что ипотека станет драйвером роста банковской прибыли в 2017 году.

Нестабильные компоненты, такие как доходы от операций с валютой, с ценными бумагами, которые в 2016 году также оказались очень важными для общего результата, в 2017 году могут дать заметно меньший эффект. Высокий темп отзыва банковских лицензий продолжится еще несколько лет, и давление этого фактора на активы сохранится.

А главное, ни акционеры, ни потенциальные инвесторы пока не верят в то, что банковский рынок выходит на устойчивую траекторию роста рентабельности, и находятся в поисках новых ниш для развития вне этого сектора. Неспроста появилось новое выражение «уставший банкир», которое применяют даже представители Центробанка. Это означает, в частности, что докапитализация отрасли в 2017 году будет проходить скорее «по принуждению», чем по желанию собственников. Повторить рекордный финансовый результат в 2017 году банковскому сектору вряд ли удастся.

Автор - руководитель управления банковских рейтингов Национального рейтингового агентства