Новая пара туфель, дизайнерское платье, элегантный клатч, очередная рубашка – все это действительно может оказаться лишним, когда приходится экономить буквально на всем. Россияне стали тщательнее подходить к выбору одежды, отдавая предпочтение более дешевым маркам или ориентируясь на скидки. А те, кто не отказывается от любимого бренда, теперь делают покупки реже. «Профиль» разбирался, как отразился кризис на фэшн-индустрии.

Люкс для туристов, масс-маркет для своих

Прошедший год стал временем «жесткой посадки» для рынка одежды, обуви и аксессуаров, констатируют эксперты. По данным компании Magram MR, в 2015 году в натуральном выражении рынок упал на 33%, но в денежном за счет падения рубля вырос на 9%. Кризис и санкции стали катализатором провала, но не его главной причиной, считает директор отдела финансовых и социально-экономических исследований компании Мария Любимова. «Последние пять лет рынок опережал «нормальные» показатели роста, обусловленные динамикой доходов домохозяйств, – объяснила она. – Еще в 2011 году экспертное сообщество сходилось, что к 2015 году рынок возьмет планку 2 трлн рублей. Но реальностью эта цифра стала уже в 2013‑м. Экономических предпосылок для этого не было – просто люди стремились лучше одеваться, зачастую в ущерб финансовому здоровью своего домохозяйства».

Самый ощутимый удар, по словам Любимовой, пришелся по среднему ценовому сегменту, где продажи упали на 41% (падение в денежном выражении – около 1%), и массовому сегменту, рост которого в рублях не превысил 3%. «Серьезный рост в деньгах продемонстрировали лишь премиальный и люксовый сегменты – 45% и 47% соответственно, а также нижний ценовой сегмент с приростом 23%», – отметила Любимова.

«Рынок одежды и обуви в наибольшей степени ощутил негативное влияние ситуации в экономике, и в первую очередь из-за повышения закупочных цен на зарубежные товары вследствие девальвации рубля», – рассказала региональный директор департамента торговой недвижимости Colliers International в России Анна Никандрова. По ее словам, большинство ритейлеров сегмента fashion в конце 2014 – начале 2015 года заявили о временной заморозке планов по развитию. «Пожалуй, единственным регионом, который продолжали рассматривать ключевые игроки для развития на протяжении 2015 года, оставалась Москва, – отметила эксперт. – Сейчас можно говорить о некотором оживлении».

Гендиректор Fashion Consulting Group (FCG) Анна Лебсак-Клейманс согласна, что сильнее всех пострадал средний сегмент. Опросы FCG показывают, что и в 2015-м, и в этом году покупатели со средним доходом и выше стремятся покупать меньше вещей, но при этом стараются сохранять прежний набор брендов в своем гардеробе. «Соответственно, они будут более активно искать нужные им вещи во время скидок и распродаж, обращаться к форматам аутлетов, стоков, особенно когда речь идет о базовой одежде, – сказала она. – Люди с доходами «средний минус» и «низкий» будут покупать меньше и искать более дешевую одежду, отказываясь от ранее приобретаемых торговых марок. Бренды экономичного сегмента (например, Gloria Jeans, Modis) также отмечают падение, но тем не менее оно в среднем наименьшее по рынку».

Руководитель направления услуг ритейлерам компании Jones Lang LaSalle (JLL) Елена Задорожная отметила, что особенно кризис сказался на брендах среднего сегмента, которые работают по франчайзингу, так как их маржинальность ниже, а рисков, в частности валютных, больше. Все это приводит к сокращению сети или даже ее уходу с рынка. «Подверженность кризису среднего ценового сегмента объясняется, во‑первых, снижением покупательной способности населения, во‑вторых, высокой чувствительностью данного сегмента к повышению цен – даже небольшое увеличение приводит к искажению ценового позиционирования, что, в свою очередь, прямо влияет на востребованность бренда и его обороты. Зачастую повышение цен на какую-то категорию товара на 10–15% может привести к снижению оборота вполовину», – сказала она.

По словам Лебсак-Клейманс, тяжело приходится и брендам верхнего среднего сегмента, где также упал спрос, и покупатели легко спускаются вниз по ценовой лестнице: «Например, они отказываются от достаточно недешевой британской Karen Millen в пользу, например, более дешевых испанских Mango или Zara. Таким образом, покупатель среднего класса не отказывается от «брендовых» покупок, но совершает их по более низким ценам. При этом покупки он делает в том же самом торговом центре, и, таким образом, у него не возникает неприятного ощущения собственного обеднения».

По мнению Никандровой, в люксовом сегменте ситуация различается в зависимости от бренда. «С одной стороны, некоторые люксовые бренды потеряли часть сложившегося покупательского потока, но с другой – и приобрели новых покупателей за счет иностранных туристов (преимущественно из азиатского региона), а также тех, кто начал совершать премиум-покупки внутри страны вместо европейского шопинга», – считает она.

Из новых брендов, пришедших в Россию в 2015 году, по ее словам, на сегмент одежды и обуви приходится более 40% (около 30% – одежда, 10% – обувь). Большая часть новых брендов (70%) – марки выше среднего и премиального уровня. Из покинувших рынок брендов доля одежды и обуви составляет около 60%. Впервые в истории рынка уровень вакантных помещений превысил 10%, отметила Данченок. «Учитывая это, в следующие 2–3 года мы будем наблюдать осторожную, взвешенную экспансию иностранных ритейлеров и критический выбор площадок для открытия. Наибольшим спросом будут пользоваться новые торговые центры с удачным расположением и креативной концепцией, а также топ‑5 ТЦ, успешных во все времена», – считает она.

Иностранное вне конкуренции

Одни бренды не смогли пережить перемены в экономике России, для других они послужили отличным стартом. Одним из самых громких стал «уход» концерна Stockmann, который в конце прошлого года объявил о продаже розничного бизнеса в России, считает Данченок. «В 2015 году российский рынок покинули такие бренды, как American Eagle Outfitters, Rockport, Laura Ashley, Lindex, Herve Leger, – рассказала Задорожная. – При этом на рынок вышло довольно много новых брендов, среди них Pimkie, Malo, Seiko, Orient, косметические бренды Erborian, Chanel (отдельный формат beauty boutique), Urban Decay и прочие. Присутствие расширяют fast fashion бренды группы Inditex (Zara, Massimo Dutti, Bershka, Pull and Bear, Stradivarius и т. д.), Uniqlo, турецкие компании Koton, LC Waikiki, De Facto. Довольно активны спортивные бренды».

Российское производство может быть реальной альтернативой для брендов, которые продают одежду в ценовых сегментах «средний» и «средний плюс», считает Лебсак-Клейманс. «Это преимущественно дизайнерские марки, такие, как, например, Vassa, Elena Shipilova, премиальная линия бренда Kira Plastinina – LuBlu, а также малосерийные модные марки, – рассказала она. – При производстве в России крупным российским брендам приходится решать сразу две задачи: удерживать невысокие цены, то есть максимально экономить на издержках, но при этом обеспечивать качество, сопоставимое с массовыми и недорогими европейскими брендами, такими как H&M, New Yorker. Под качеством понимается состав сырья, качество пошива, посадка, качество фурнитуры, дизайн. Современный покупатель имеет возможность сравнивать самые различные предложения. При производстве в России это пока удается только небольшому количеству брендов. В качестве успешных примеров можно привести сети ТВОЕ, Gloria Jeans, Glance».

Согласно исследованиям FCG, если российскому покупателю со средним уровнем дохода предложить выбор – приобрести женскую блузку из 100-процентного хлопка аналогичного фасона, отличающуюся лишь страной происхождения, приоритет останется за Италией и Германией, далее покупатели выберут Россию и Турцию и в последнюю очередь Китай. «Возможно увеличение доли российских товаров в отдельных товарных категориях, где наше производство исторически сильное и где сохранились крупные предприятия с хорошими традициями, например, мужские костюмы, верхняя одежда, – считает Лебсак-Клейманс. – Здесь российское производство может предлагать конкурентоспособный продукт».

Согласно исследованию НИУ ВШЭ, россияне слабо ориентируются в отечественных брендах. Участникам опроса предлагалось упомянуть несколько брендов одежды, которые они используют наиболее часто. При этом респонденты нередко отказывались отвечать на вопрос об отечественных брендах, отмечая, что либо не покупают их, либо не знают о них. Показательно, что количество упоминаний зарубежных брендов в 7,5 раза превысило количество упоминаний отечественных. Среди зарубежных наиболее популярными оказались Zara, H&M и Nike, а среди отечественных – ТВОЕ, Кira Plastinina и Incity.

По данным FCG, иностранные бренды в кризис ощущают себя гораздо лучше отечественных. В 2015 году большинство международных сетей показали положительную динамику развития торговых сетей в России, тогда как у большинства российских брендов отрицательная динамика. По приросту торговых точек лидирует H&M. Наибольшее падение показали бренды vis-а`‑vis, Savage, Incity и Gloria Jeans. «Несмотря на то, что в 2015 году российские игроки активно открывали новые магазины, количество закрытых нерентабельных магазинов оказалось больше, именно поэтому у большинства игроков отрицательная динамика по количеству магазинов, – объяснила Лебсак-Клейманс. – Например, активно открывали магазины Melon Fashion Group (Zarina, Befree, Love Republic), Finn Flare, Baon, Sela и другие».

Выжить и завоевать

Практически все ритейлеры в кризис стараются минимизировать затраты. «Это касается не только аренды, но и остальных статей бюджета сети, начиная от переговоров с поставщиками о снижении закупочной стоимости товара и заканчивая персоналом, а также всеми «второстепенными» расходами, которые сегодня также могут повлиять на доходность в целом, – объяснила Задорожная. – Помимо этого, пытаются сдерживать рост цен на товары за счет сокращения собственной маржи для искусственного поддержания оборотов и сохранения лояльности клиентов».

Также ритейлеры старались оптимизировать и бизнес-процессы, например, за счет снижения закупок коллекций, переориентации на «базовые» коллекции (более универсальные и ходовые модели) и минимизации ультрамодных линеек, добавила Никандрова. По ее словам, на первый план в борьбе за покупателя вышли качество обслуживания и связанный с ним профессионализм персонала, а также мерчендайзинг (выверенная организация торгового зала, выкладки товара и т. д.).

При этом, пока одни избавляются от неэффективных точек, другие продолжают завоевывать рынок. «В кризисный период есть две разные стратегии ведения бизнеса. Первая, консервативная, предполагает сокращение издержек и активности на рынке. Вторая, агрессивная, направлена на увеличение доли на рынке, рост активности, – рассказала Лебсак-Клейманс. – Второй стратегии придерживаются крупные международные бренды, которые за 2015 год расширили географию присутствия на российском рынке: Zara – во Владивостоке, Мурманске; Bershka, Stradivarius, Pull & Bear – в Мурманске; H&M – в Новосибирске, Барнауле, Мурманске и др.; Mango (формат mega store: woman, man, kids, Violetta (plus size) – один магазин в Петербурге и три в Москве; Uniqlo – три новых магазина в Москве и один в Петербурге».

Лояльные арендаторы

«Стоимость аренды для большей части ритейлеров является одним из наиболее болезненных вопросов как, пожалуй, самая значительная нетоварная статья расходов, и очень много внимания уделяется пересогласованию коммерческих условий», – отметила Задорожная. И арендодатели в основном идут на уступки, снижая ставки. «Они прекрасно понимают, что на низком рынке при большом вводе торговых площадей – особенно в Москве, где за последние два года появилось более 1,1 млн кв. м торговых центров, – нет другой возможности привлечь новых арендаторов и удержать текущих, как снижать ставки и давать дополнительные льготы, – сказала Задорожная. – Размер дисконта и предлагаемые льготы зависят от конкретного объекта, оператора и занимаемой площади. Для многих торговых операторов нынешний период является уникальным: они могут получить беспрецедентные предложения, например, очень привлекательные помещения и низкие коммерческие условия, которых они никогда не могли бы добиться на стандартном рынке».

Собственники недвижимости вынуждены глубоко вникать в бизнес ритейлеров и разбираться в нем. «Все скидки и льготы являются краткосрочными, обычно ограничиваются 3–6 месяцами. Девелоперы и арендаторы постоянно находятся в процессе переговоров – по сути, рынок ритейла сейчас в ситуации «ручного», тонко настроенного управления», – рассказала эксперт.

«К числу ключевых льгот можно отнести уплату процента с товарооборота, скидки на первое время. Уникальным операторам предоставлялась возможность частичной компенсации отделочных работ либо зачет таких работ в счет будущей аренды, – добавила Никандрова. – В целом процент от товарооборота стал основным инструментом регулирования арендных платежей».

Разборчивые покупатели

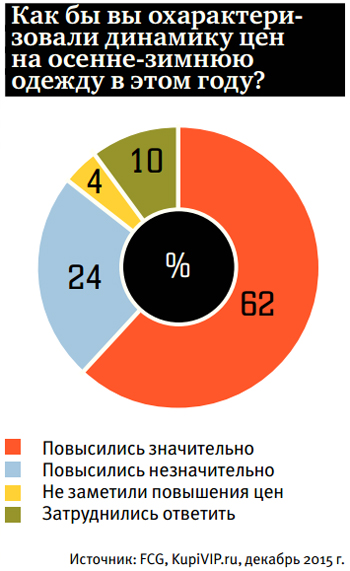

Несмотря на то, что многие ритейлеры стараются сдерживать цены, чтобы не потерять клиентов, некоторым свои ценники все-таки пришлось поднять. Согласно исследованию FCG, иногда рост достигал 150%. «Что касается среднего сегмента, то активнее цены поднялись на более модные вещи со сложным кроем, сделанные с применением более сложных материалов и фурнитуры, то есть на «дизайнерские модели» – коктейльные платья, декоративные блузы, оригинальные джемпера, – рассказала Лебсак-Клейманс. – Меньше выросли цены на базовые модели, трикотаж, рубашки, джинсы. То есть ритейлеры прилагают максимальные усилия, чтобы сдержать рост цен на те товары, на которых они делают основные обороты. Они ищут возможность предложить покупателям недорогие модели, чтобы удержать их в своих магазинах во многом за счет экономии на себестоимости».

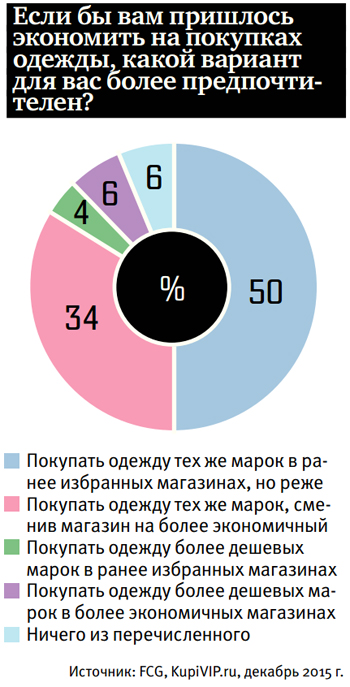

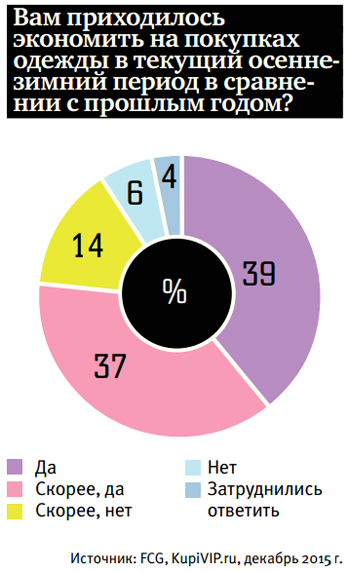

По данным компании Magram MR, до 90% россиян считают подорожание одежды и обуви существенным для своего бюджета, и около 67% сократили свои расходы на эту статью. Согласно опросу компаний KupiVip.ru и FCG, в декабре 2015 года 76% респондентов заявили, что будут искать альтернативные варианты привычным торговым центрам, чтобы сэкономить на покупке одежды.

По мнению Лебсак-Клейманс, за последние 10 лет уровень жизни среднего класса значительно вырос, но опять рискует «оторваться» от европейского стандарта. На фоне увеличения доли «бедного» населения произойдет значительное уменьшение доли со средними и относительно высокими доходами. «Международные бренды среднего и «среднего плюс» сегментов будут восприниматься большинством россиян как слишком дорогие. Врачи, преподаватели, менеджеры компаний не захотят отказываться от привычки комфортных покупок в просторных торговых центрах, но будут вынуждены покупать реже или искать там более дешевые магазины», – сказала она.

Онлайн-выход

В этих условиях потребители все чаще обращаются в интернет-магазины. «По данным аналитического агентства Data Insight, в январе 2016 года рост среднесуточного количества интернет-заказов у крупных онлайн-магазинов составил 30% по сравнению с аналогичным периодом 2015 года, в феврале 2016 года – 14%, – рассказала Лебсак-Клейманс. – Одежда и обувь продавались хуже всего – заказы по крупным магазинам сегмента выросли всего на 3% в феврале, и при этом более половины крупнейших магазинов в категории показали падение. Однако, несмотря на это, в России продолжают открываться интернет-магазины крупных международных ритейлеров – H&M, Nike, Levi’s. А потенциал развития онлайн-торговли в сегменте люкс демонстрирует привлекший хорошие инвестиции магазин Aizel.ru: в сравнении с сезоном FW 2014/2015 они показали прирост выручки в сезоне FW 2015/2016 в 206%».

Интересна и обратная тенденция – онлайн-магазины пробуют выходить на рынок в офлайне. Например, KupiVip открыл шоу-рум в ТРЦ «Гагаринский». «В условиях возраставшего на протяжении 2015 года уровня вакантности в торговых центрах девелоперы разрабатывали проекты универмагов под собственным управлением, – отметила Никандрова. – Среди примеров подобных проектов можно отметить открывшийся в ТРЦ «РИО Румянцево» Take Away на площади 15 тыс. кв. м, а также планируемый к открытию Trend Island (6 тыс. кв. м) в ТРЦ «Авиапарк».

Гонка вниз

Несмотря на небольшое оживление на рынке в начале 2016 года, большинство экспертов уверены, что говорить о стабилизации рано. «Рынок находится в состоянии ожидания, продолжая процесс оптимизации», – сказала Задорожная.

По мнению Лебсак-Клейманс, крупные международные бренды среднего сегмента будут спокойно пережидать кризис и наращивать присутствие, рассчитывая на восстановление экономики. «Реструктуризация рынка будет продолжаться: увеличится доля бюджетного сегмента и сократится доля среднего, то есть покупатели среднего сегмента будут «перетекать» в более низкий ценовой сегмент, – прогнозирует она. – И если в 2014 году бюджетный сегмент составлял 50% рынка, а в 2015 году эта доля выросла до 60%, то в 2016 году мы можем ожидать продолжение этой тенденции, когда около 2/3 нашего рынка «съедет» в дешевый сегмент. Соответственно, многие российские бренды среднего сегмента, такие как Sela, Zarina, Baon, Ekonika и другие, будут вынуждены либо «бежать вниз» за своими покупателями, либо значительно сокращать обороты».