Банковская «дыра»

Общая «дыра» в капитале банков, у которых отозвали лицензию и которые не пошли на санацию, составила 650 млрд руб., подсчитало Национальное рейтинговое агентство. Топ-10 «банковских дыр» и особенности политики, которая приводит к их образованию. Рэнкинг топ-200 российских банков по капиталу.

Одним из самых тяжелых не только для банковской системы, но и для экономики России в целом стал 2015 год. Экономический кризис, связанный с девальвацией национальной валюты, падением цен на углеводороды, международными экономическими санкциями и контрсанкциями, а также с ужесточением регулирования, крайне болезненно сказался на всей банковской системе. Драматические события в российской экономике, усугубившиеся осенью 2014 года, оказывали крайне негативное влияние на банковский сектор, обнажая все застарелые проблемы российских банков: дефицит ликвидности, несбалансированность срочной структуры активов и пассивов, высокую концентрацию кредитного бизнеса на проектах акционеров и аффилированных структур, отсутствие адекватных систем риск-менеджмента на фоне ужесточающегося банковского надзора и регулирования.

С одной стороны, эти проблемы и застарелые «болячки», проявившиеся во время финансового кризиса, серьезно ослабили финансовое положение всех игроков рынка, не исключая даже кредитные организации с госучастием. Но с другой – позволили выявить банки, которые вели неоправданно рискованную кредитную политику и занимались сомнительными операциями. Прошедший год ознаменовался уходом с рынка целого ряда подобных банков, чья сумма обязательств перед кредиторами многократно превысила реальную стоимость собственных активов.

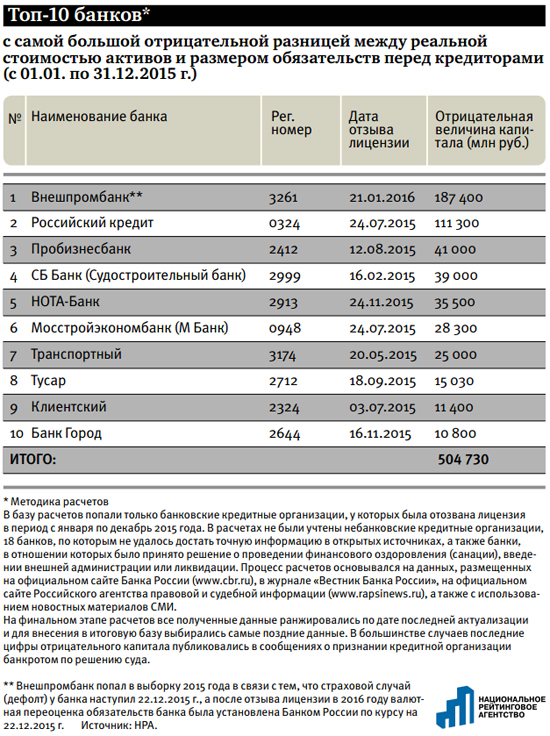

Самыми громкими событиями стали случаи с отзывом лицензии у Внешпромбанка, банков из группы Анатолия Мотылева (в топ‑10 банк «Российский кредит» и М Банк), а также Пробизнесбанка, СБ Банка, Нота-Банка, КБ «Транспортный» и др. Размер «дыры» в капитале Внешпромбанка на сегодняшний день не имеет прецедентов за всю историю банковской системы России и составляет более 187 млрд рублей. Совокупный размер «дыры» в капитале четырех банков, относимых к группе Анатолия Мотылева (БРК, М Банк, АМБ Банк и Банк «Тульский промышленник»), оценивается представителями АСВ более чем в 150 млрд рублей.

Показательно, что на первые 10 банков с самым большим отрицательным значением капитала приходится более 3/4 всего совокупного размера «дыры» за 2015 год. Фактически уже только у первых 5 банков из таблицы размер отрицательного капитала превышает 400 млрд рублей, что сопоставимо с предполагаемым объемом правительственного антикризисного плана поддержки отечественного реального сектора экономики в 2016 году.

Почти все банки, ставшие лидерами в этом «антирейтинге», имеют несколько общих особенностей, которые определили их печальную судьбу. Во‑первых, у всех банков в данном списке была крайне несбалансированная структура активов и обязательств. Основным источником фондирования у этих банков выступали «дорогие» пассивы, привлеченные в виде депозитов физических лиц под часто завышенные проценты. В последний год перед отзывом лицензии почти все банки проявляли крайне агрессивную рекламную и маркетинговую активность, в особенности в регионах. При этом большую часть активов составляли крупные и часто необеспеченные кредиты юридическим лицам, прямо или косвенно (через связанные стороны или аффилированных лиц) зависимые от менеджеров или акционеров этих банков. Классический кредитный бизнес, в том числе в сфере ипотеки, потребительского или автокредитования, эти банки не вели. Ярким примером этого дисбаланса был банк «Российский кредит», который при феноменальных темпах роста депозитного портфеля физлиц вообще не занимался кредитованием физических лиц в какой-либо форме.

Другой особенностью этих банков было активное увлечение операциями с ценными бумагами и производными финансовыми инструментами. Внешпромбанк и НОТА-Банк были активны на облигационном рынке. На момент отзыва лицензии в обращении на рынке находились выпуски облигаций Внешпромбанка на сумму более 17 млрд рублей и НОТА-Банка на сумму 5,5 млрд рублей. Банк «Российский кредит» активно занимался секьюритизацией ипотечных кредитов с помощью ипотечных сертификатов участия (ИСУ). Ипотечные кредиты на огромные суммы выдавались юридическим лицам и вскоре секьюритизировались с помощью ИСУ, которые покупались на открытом рынке негосударственными пенсионными фондами (НПФ), входившими в неформальную финансовую группу собственника «Российского кредита».

Особо стоит остановиться на деятельности по выводу активов. В 2015 году была пресечена деятельность крупной преступной группы, занимавшейся выводом активов из России с использованием так называемой «молдавской схемы», в рамках которой использовались фиктивные контракты с молдавскими фирмами. В течение 2014–2015 гг. данная преступная группа вывела через 19 российских банков, входивших в эту схему, более 700 млрд рублей. На 28.03.2016 г. только 5 банков, упомянутых СМИ в качестве организаций, использовавшихся в данной схеме, сохранили лицензии на осуществление банковских операций, 3 проходят процедуру финансового оздоровления. У остальных 11 банков в течение 2015–2016 гг. лицензии были отозваны, в том числе и за нарушения закона ПОД/ФТ. Среди 10 банков с самой большой отрицательной разницей между активами и обязательствами по «молдавской схеме», по данным СМИ, были задействованы банк «Российский кредит» и банк «Транспортный».

Еще одной «модной» схемой в кругах недобросовестных банкиров является искусственное завышение прибыли и фальсификация уровней качества кредитов с использованием счета 47427, на котором фиксируются начисленные, но неполученные проценты по выданным ссудам. После резкого повышения ключевой ставки в декабре 2014 года банкам также пришлось повышать ставки по кредитам для корпоративных заемщиков. Однако далеко не все они могли эти ставки принять: многие либо объявляли дефолты, либо требовали реструктуризацию. В этих условиях некоторые банки прибегли к использованию так называемого «отложенного процента», когда формально заемщик принимает новые процентные ставки по займу, однако новые проценты сразу не выплачивает, а получает по ним отсрочку от банка на определенный период, выплачивая по факту лишь объем процентов по старой ставке. И эта разница отображается на счете 47427. В октябре 2015 года у 10 банков доля такого начисленного, но неполученного процентного дохода превышала 20% от общего объема поступлений по обслуживаемым кредитам. В итоге по прошествии 6 месяцев у 5 банков из топ‑10 была отозвана лицензия, в том числе и у печально знаменитого Внешпромбанка, у которого доля начисленного, но неполученного процентного дохода составляла в октябре 2015 года 26,43%.

Подписывайтесь на PROFILE.RU в Яндекс.Новости или в Яндекс.Дзен. Все важные новости — в telegram-канале «Профиль».