В начале 2015 года выдача и секьюритизация ипотеки осложнялась уровнем ключевой ставки, которая значительно превышала приемлемые ставки долгосрочного кредитования. Таким образом, в первом полугодии 2015-го было проведено рекордно мало сделок ипотечной секьюритизации. В то же время заработала программа субсидирования ипотеки государством, которая впоследствии была расширена и продлена на 2016 год. Она стимулировала спрос на новостройки, а также снизила ставки на рынке. Снижение ключевой ставки в 2015 году привело к возобновлению сделок ипотечной секьюритизации.

Субсидирование ипотеки

Программа субсидирования ипотеки начала действовать 1 марта 2015 года. По данным Минфина РФ, за период до 31 января 2016 года по ней было выдано 227,6 тыс. ипотечных кредитов на 405,1 млрд руб. Это 30% всего объема ипотечных кредитов в 2015 году. Ипотечный кредит по программе субсидирования предполагает ставку не более 12% годовых, первоначальный взнос в размере не менее 20% стоимости приобретаемой недвижимости и срок погашения займа не более 25–30 лет. Программа господдержки изначально была рассчитана до 1 марта 2016 года, но продлена до 1 января 2017‑го. Сообщалось, что при продлении финансирование программы будет расширено с 700 млрд. до 1 трлн. руб., уровень субсидирования было решено установить в размере 1,5% к ключевой ставке (т. е. ставка повышена с 12% до 12,5%). По ссудам, выданным до 1 марта 2016 года, уровень субсидирования составляет 3,5%.

Секьюритизация ипотеки

Агентство Moody’s приводит статистику рынка секьюритизированной ипотеки (ипотечных ценных бумаг, ИЦБ) за IV квартал 2015 года. Портфель секьюритизированной рублевой ипотеки составил 206,579 млрд рублей (минус 11,68% в годовом выражении). Доля просроченной более чем на 90 дней задолженности по рублевым кредитам составила в декабре 1,28% от текущего остатка совокупного портфеля против 1,12% в сентябре 2015 года. Показатель кумулятивных дефолтов в российских сделках с ИЦБ вырос с сентябрьских 2,64% от первоначального объема совокупного портфеля до 3,05% в декабре. Условный процент досрочного погашения по портфелю рублевых кредитов повысился с 9,03% до 9,67%.

Качество портфелей, динамика рынка и процентные ставки

Данные Банка России говорят о том, что худшие прогнозы по падению рынка ипотеки не оправдались (в 2009 году рынок ипотеки сократился почти в 3,5 раза, а в 2015-м только в 1,5 раза).

Объемы выдачи ипотеки в январе–сентябре 2015 года демонстрировали меньшую глубину падения по сравнению с необеспеченными кредитами физическим лицам.

В условиях общего сокращения спроса на кредитные продукты и роста кредитных рисков ипотечное кредитование остается наиболее качественным сегментом потребительского кредитования: на 1 ноября 2015 года объем ипотечных ссуд, платежи по которым просрочены на 90 и более дней (90+), составил 2,9% всей задолженности по ипотечным кредитам, в то время как по неипотечным ссудам доля просроченной на 90 и более дней задолженности достигла рекордных 15,4%.

В то же время можно отметить, что снижение реальных доходов населения в условиях высокой закредитованности может привести к трудностям с обслуживанием кредитов и, как следствие, росту вероятности дефолтов по кредитам. Кроме того, росту кредитных рисков способствует и сокращение возможностей заемщиков рефинансировать ранее взятые кредиты.

По данным Банка России, средневзвешенная ставка по выданным ипотечным кредитам в рублях составила 12,9% в октябре и 13,6% в январе–октябре 2015 года. Согласно данным Аналитического центра АО «АИЖК», в среднем ставки по ипотечным программам пяти наиболее активных участников рынка с начала года снизились в сегменте новостроек на 5–5,5 п.п., а в сегменте вторичного жилья – на 2,5–3 п.п. В результате ставки по ипотечным продуктам в рамках программы субсидирования варьируются в пределах 9,9–12% годовых (9,9–10,9% годовых по стандартам АО «АИЖК» и 10,9–12% у активных участников рынка). По наиболее востребованным программам на вторичном рынке недвижимости ставки составляют 12,25–13,25% по стандартам АО «АИЖК» и 13–14% годовых у других ведущих участников рынка.

НРА проводило анализ рынка ипотечных кредитов на основании балансовых данных на 1 февраля 2016 года. Следует отметить один важный момент: форма 101 коммерческих банков не содержит отдельного счета для учета именно ипотечных кредитов, поэтому анализ проводился по кредитам физическим лицам со сроком более 3 лет. Не все они могут относиться к классической ипотеке, но несомненно, что среди долгосрочных кредитов физическим лицам в портфелях банков доля кредитов, так или иначе связанных с недвижимостью, преобладает. По нашему мнению, доля кредитов под залог недвижимости (ипотеки) в представленных данных в целом превышает 80%, оставшаяся часть приходится на автокредиты, крупные необеспеченные кредиты VIP-клиентам, кредиты под залог ценных бумаг и пр. Для чистоты анализа из рэнкинга были удалены банки, которые не занимаются ипотечным кредитованием, в частности, автокредитные банки крупных международных автоконцернов (BMW, Mercedes, Toyota, Volkswagen, Mitsubishi, Renault-Nissan) + Русфинансбанк, а также ряд банков в сегменте розничного кредитования, которые не анонсируют ипотечные продукты («Сетелем», «Тинькофф»). 60 из 658 действовавших на 1 февраля российских банков не имели на балансе кредитов физическим лицам со сроками, превышающими 3 года.

Таким образом, общее число участников рэнкинга составило 585 кредитных организаций; портфель кредитов физическим лицам со сроками более 3 лет на 1 февраля 2016 года составил 7,33 трлн руб., объем выдачи таких кредитов с февраля 2015-го по январь 2016-го составил 3,13 трлн руб. За год объем портфеля снизился на 12%. В среднем доля таких кредитов в активах банков – около 11%. Средний срок удержания таких кредитов на балансах банков при этом был существенно ниже 3 лет (1,7 года оборачиваемость). В рэнкинге участвовали топ-50 банков по объему портфеля долгосрочных кредитов физическим лицам (ипотека), которые в течение последних 12 месяцев выдали кредиты на сумму 2 912,3 млрд руб и на 1 февраля 2016 года имели в портфелях 6 961,8 млрд руб. долгосрочных кредитов физическим лицам.

Рынок является достаточно концентрированным – коэффициент концентрации составляет менее 5, то есть концентрация участников на рынке ипотеки приблизительно вдвое выше, нежели банковского рынка в целом. С другой стороны, конкуренция на рынке ипотеки все же не ниже, чем в сегменте розничного кредитования, и значительно выше, чем в автокредитовании. Несмотря на снижение ставок, сегмент остается интересным для банков. На рынке присутствует 11 банков с долей более 1% по объему кредитов на 1 февраля 2016‑го, из них 5 банков – крупнейшие государственные банки, 4 – банки с иностранным участием, в том числе все они относятся к системно-значимым, и 2 банка – частные российские банки, не входящие в десятку системно-значимых (Московский кредитный банк и Ханты-Мансийский банк Открытие).

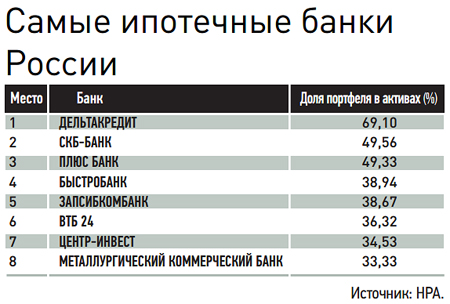

На рынке присутствует небольшое число специализированных ипотечных банков. Наибольший вес в активах ипотека имеет у банка «Дельтакредит» (группа «Росбанка» – BSGV), 69% активов которого приходится на ипотеку. Доля ипотеки в активах всех других банков не превышает 50% (включая также и банки, в наименовании которых есть слово «ипотечный»), и всего 8 банков из 585 имеют долю ипотеки в активах, превышающую 1/3.

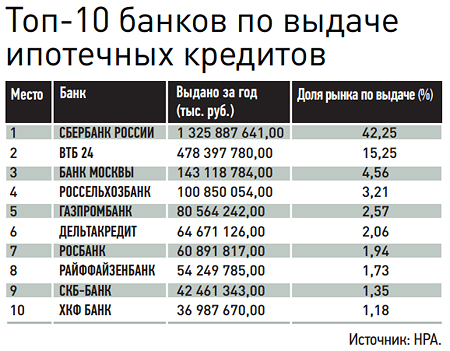

Ряд банков проводят удержание ипотеки на своих балансах, тогда как некоторые кредитные организации выдают ипотеку для последующей продажи/рефинансирования. Среди последних выделяются такие организации, как Кредит Европа Банк, МТС-Банк, МДМ Банк, ХКФ Банк, УБРиР, у которых обороты по погашению или продаже кредитов с баланса в течение года превышали остаток на конец периода. Такие банки, как «Зенит», Связь-Банк, Сургутнефтегазбанк, «Банк Санкт-Петербург», Металлинвестбанк, а также государственные Сбербанк, Россельхозбанк и Газпромбанк, удерживают максимальный объем риска на собственном балансе. Отметим, что у «ВТБ 24», в отличие от Сбербанка, объем собственного удержания значительно ниже, в том числе ВТБ ориентирован на секьюритизацию ипотечных активов и является лидером рынка по объему проведенных сделок. А вот что касается, к примеру, банка «Дельтакредит», то высокий собственный кредитный рейтинг эмитента позволяет этому банку проводить балансовую секьюритизацию, то есть не продавать кредиты специально созданной компании для усиления кредитного качества выпуска ИЦБ.

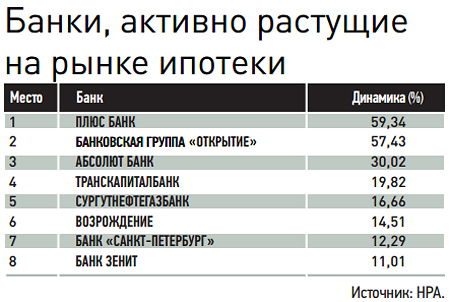

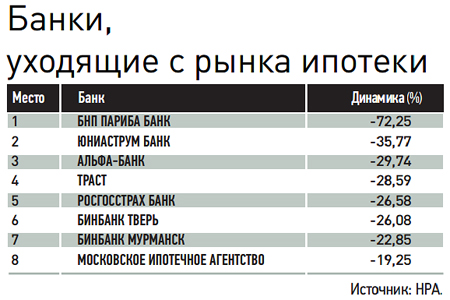

В заключение отметим, что рэнкинг выявил группу банков, которые в 2015-м – начале 2016-го практически не выдавали ипотеку, а только собирали старые кредиты. В число таких банков вошли, в частности, банк «Траст», «Юниаструм». Что же касается банков, которые, напротив, активно развивали данное направление, то можно выделить банковскую группу «Открытие», Абсолют Банк, Транскапиталбанк, Сургутнефтегазбанк, банк «Зенит».

Автор – директор методического департамента Национального рейтингового агентства.