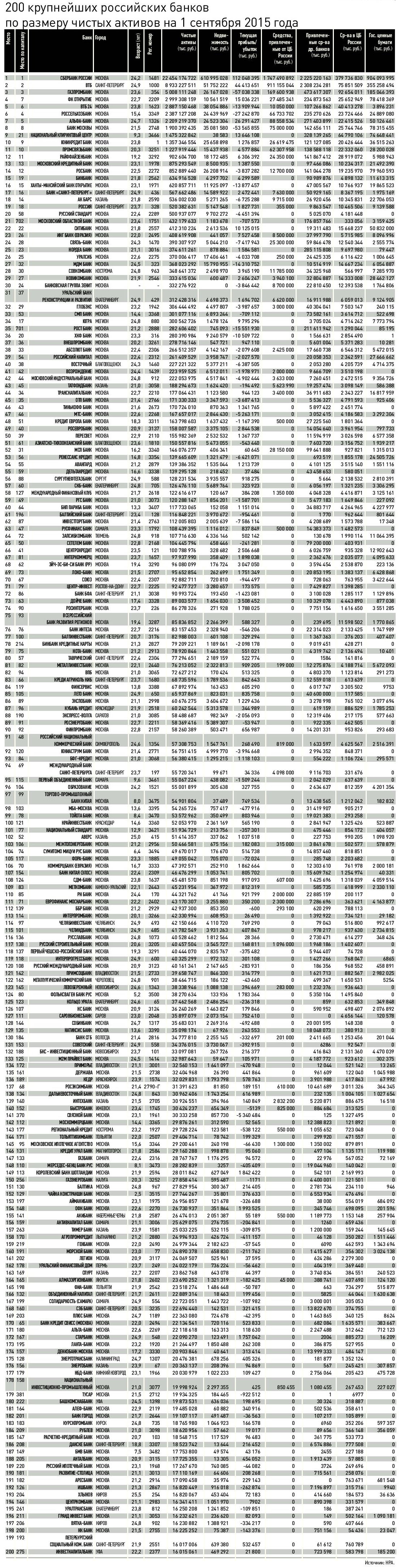

«Сигнальные огни» плохого банкинга

Фондирование средствами физических лиц корпоративного кредитования может быть косвенным индикатором неважного состояния дел в банке. Это выражается в увеличении доли дорогих ресурсов (вкладов населения) в пассивах и росте кредитования юридических лиц на фоне оттока средств от них.

В текущей экономической реальности, а точнее, в текущем году не только ухудшение качества кредитов и высокие темпы роста отчислений в резервы влияют на банковскую прибыль, но и снижение чистой процентной маржи. В конце 2014 года банки практически вынуждены были привлекать вклады под высокие ставки. Перекрыть их адекватным повышением ставок по кредитам не особенно удалось (тому есть ряд причин, включая почти полную остановку кредитования в какой-то момент), что не преминуло отразиться на доходности банковского сектора. Вклады под высокие ставки банки тогда привлекали, в основном, на 3, 6 месяцев и на 1 год, так что «дорогие» вклады еще будут влиять на доходность в ближайшие несколько месяцев.

Вклады и фондирование в целом, конечно, все равно остается достаточно дорогим и предпосылок к существенному изменению этой ситуации на фоне сокращающегося (и не всем доступного) привлечения средств Банка России и ограничений доступа к внешним рынкам капитала не предвидится. Так что вклады становятся еще более важным источником роста банковского бизнеса, но уже менее долгосрочным инструментом, поскольку рост наблюдается только по вкладам со сроком погашения до 1 года.

.jpg)

Во-первых, у крупных и небольших, розничных и универсальных, проблемных и не очень банков, снижается качество кредитного портфеля. По данным Банка России, за IV квартал 2014 и I квартал 2015 года доля ссуд, выданных юридическим лицам, отнесенных к IV и V категориям качества (обязывающих создавать резервы от 51% до 100% от суммы кредита) увеличилась до 7,8% от общего объема. Во II квартале ситуация не улучшилась. Согласно расчетам НРА, объем резервов по рынку в целом с начала 2015 года вырос на 20%, почти до 4,87 трлн рублей, объем просроченной задолженности – на 36%, до 2,6 трлн рублей или до 5,8% от объемов кредитного портфеля. Большая часть как портфеля, так и «просрочки», формируется за счет кредитов, предоставленных юридическим лицам.

.jpg)

Во-вторых, в статье «Выстрел наугад» (журнал «Профиль», №33 от 14.09.2015) я пытался найти «сигнальные огни» на примере банков, уже лишенных лицензии. Как тогда было сказано, однозначных единичных признаков нет, но невозможно было не выделить динамику вкладного портфеля, когда пассивы 11 из 20 крупнейших банков с отозванными в 2015 году лицензиями более чем на 50% были сформированы депозитами физических лиц, а кредитный портфель сконцентрирован на корпоративных заемщиках. При этом, и объемы привлекаемых вкладов, и портфели корпоративных кредитов у многих из них показывали хорошую динамику, как правило, на фоне оттока средств со счетов юридических лиц.

Чтобы не быть голословным, приведу примеры с динамикой за 12 месяцев до отзыва лицензии. Утверждение, высказанное выше, полностью справедливо для банков «Гагаринский» (рост вкладов за год до отзыва составил 209%, рост корпоративных кредитов – 34%, а отток средств юрлиц – 63%), «Транспортный» (+190%, +113% и -29% соответственно), Транснациональный банк (+55%, +24% и -50%), «Тусар» (+38%, +40% и -16%), Маст Банк (+54%, +45% и -65%). Доля вкладов физических лиц в этих банках на момент отзыва лицензии превышала 2/3 пассивов, как и доля корпоративного кредитного портфеля в активах (за исключением «Гагаринского», с долей вкладов около 44% пассивов и корпоративными кредитами на уровне 40% активов).

Разумеется, в обширном списке банков, оставшихся без лицензий, можно найти другие, как схожие, так и отличные примеры. Так что кредитование корпоративных заемщиков за счет вкладов не стоит сразу записывать в негативные индикаторы. Общие цифры по рынку, что называется, «средняя температура по больнице», не очень напоминают динамику упомянутых выше банков, но все-таки показывают небольшой крен именно в эту сторону.

.jpg)

А вывод получается довольно банальным – в идеале универсальный банк (активно работающий и с юридическими, и с физическими лицами), не должен и не будет допускать существенных «перегибов на местах», соблюдая определенные пропорции и концентрации розничных и корпоративных клиентов в активах и обязательствах, соотношения по валютным составляющим, по срокам активов и пассивов, сохраняя достаточный уровень ликвидных активов, достаточности капитала и прочих факторов, позволяющих продолжать развиваться и не «падать» при малейшем непредвиденном оттоке средств или переоценке активов. Тем более, когда рыночная ситуация не располагает к добровольному принятию дополнительных рисков, как минимум настораживает привлечение больших объемов новых дорогих ресурсов, предлагая ставки или делая спецпредложения по вкладам на уровне намного выгоднее среднерыночных. А если к этому добавляется отток средств со счетов и депозитов компаний-клиентов и рост портфеля корпоративных заемщиков, при высоком его удельном весе в активах, с незначительной долей просроченной задолженности (<1%) или ее отсутствием. Или наоборот – слишком высоким весом «просрочки», говорящем либо о плохом качестве кредита одного или нескольких крупных заемщиков, а, может, и о массово слабом качестве выданных ссуд. И в том, и в другом случае это слабая оценка заемщиков и плохая работа со стороны ответственных департаментов банка, а, значит, не самое адекватное управление в целом. Но это хотя бы оказывается на виду. Чего не скажешь о глубинных проблемах, скрытых за красивой картинкой финансовой отчетности, рекламы, видимости хорошего управления банком.

.jpg)

Подписывайтесь на PROFILE.RU в Яндекс.Новости или в Яндекс.Дзен. Все важные новости — в telegram-канале «Профиль».